商业新资讯 就在灵兽网 www.lingshouke.cn

多业务并发,是滴滴2020年的关键词。

自3月以来,滴滴先后上线了滴滴跑腿、货运业务,成立小桔国际旅行社,正式上线社区买菜小程序“橙心优选”;融资方面,青桔单车在4月完成10亿美元融资,滴滴旗下自动驾驶公司完成首轮超过5亿美元融资;拼车业务更名“青菜拼车”并独立运营,定位下沉市场的新产品“花小猪打车”即将上线……

在网约车行业拔得头筹的滴滴,很久没有展现出如此活跃的业务更新进度。成立至今,滴滴更多是在出行市场中做纵向深耕,虽然也曾在横向业务上进行探索,比如外卖和酒旅、票务,但因多种原因最终停摆。

横向业务的重新发力,意味着滴滴正在寻求关于未来的更多可能性。《深网》从滴滴内部人士了解到,公司眼下多维度探索新业务与营收状况密切相关。

据《深网》从滴滴内部人士处获悉,滴滴早在2019年第四季度核心业务(网约车)就已经实现盈利,这比滴滴总裁柳青在接受CNBC采访透露盈利的时间点早了近半年,因此才有更多资金投入到新业务中。

另一方面,《深网》获悉,滴滴此前与部分投资人签订的投资协议包括可转换可赎回优先股条款,如果滴滴在收到投资款若干年内未完成上市或被并购,可能触发赎回条款,投资人有权要求滴滴赎回持有的优先股;除本金之外,滴滴可能还需支付8%左右的年化利息。

而2020年正是首批该类优先股的投资到期年份。

这也从侧面验证关于滴滴未来走向的种种传闻并非,利益相关方的博弈正在进行中。

其一是与美团合并。《深网》从一位接近滴滴高层人士处获悉,美团、滴滴以及二者投资方就合并一事已有接触,投资方在其中起到重要推动作用,美团有意收购滴滴,但滴滴希望独立发展。

其二是上市。近日有消息称滴滴计划最快年内于香港上市,目标估值约800亿美元,滴滴随后回应目前并无相关计划。

不论该估值的合理性,毕竟滴滴过去两年因顺风车事件和疫情黑天鹅导致业务遭受影响,单就上市传闻本身而言,滴滴如今已经站在了重要的十字路口。

向左走上市融资,还是向右走与巨头合并,滴滴是时候作出选择了。

近日,《科创板日报》援引知情人士消息称滴滴正与投行洽谈,最快将于年内在香港上市,目标估值约800亿美元。对此,滴滴方面回应近期暂无IPO计划。

共同成长于O2O时代的美团和滴滴是本地生活和出行创业领域的具有代表性的两家公司。如今,美团市值已超过1500亿美元;对比优步在IPO文件中的推算,滴滴截至2019年底估值约为516亿美元。

上市原本被写入滴滴2018年的规划中。当时外媒报道称,滴滴计划在2018年下半年不排除以同股不同权的形式赴港上市,资本市场对它的估值约550亿美元,对上市后市值预估是700亿至800亿美元。

然而,2018年接连两起顺风车安全事件让IPO被迫搁浅,顺风车业务下线超过一年。可以说,和过去几年的风光形成剧烈反差,2018年和2019年是滴滴难熬的两年。

从2012年诞生起,滴滴就以快速并且强悍的打法进入各大城市,在与快的打车、Uber中国带“血”的补贴大战中胜出,占到中国网约车市场超过90%的份额。随后,滴滴凭借着新开辟的车服、金融等业务逐渐扩大体量,在后期为了找到更多盈利可能性,又或是处于防御准备,其外卖业务(现已暂停)和出行业务与美团开启了新一轮较量,彼时输赢并无定论。

顺风车事件之后的很长一段时间里,滴滴不得不面临舆论上的巨大压力,也因此给业务降速,业务重心由增长转向安全合规。

很长一段时间里,司机乘客两端的补贴、业务扩张、政策监管成本成为滴滴盈利之路上的三座大山,巨额亏损更是让外人瞠目结舌。

2019年2月,滴滴创始人程维在内部信里首次透露亏损金额:2012年至2018年滴滴从未盈利,6年累计亏损390亿元,光是2018年的补贴金额就花掉了113亿元。

程维当时解释说,“虽然我们收取了一些抽成,但里面绝大多数又以乘客补贴和司机补贴的形式返还了回去,所以滴滴一直在亏损。”这也意味着,滴滴想要保持现在的市场地位,在补贴上还需要继续投入。

长期亏损,加上上市退出没有定论,估值受业务影响走低,一些股东似乎开始“失去耐心”。

2019年7月,上海联合产权交易所曾披露,滴滴出行13.75万股股份将被转让,但并未披露转让股份在总股本中的占比及出售价格。当时这份披露的转让公告显示,股权转让出售价按照整体估值475.44亿美元进行,而这比此前市场估值550亿美元缩水了13.6%。

随后8月,又有机构公开转让滴滴出行182.31万股股份,有效期为2020年8月27日。

今年7月21日,阿里拍卖平台上出现一家“全球领先的网约车出行平台公司”部分股权将于7月29日进行网络拍卖的信息,起拍价为9200万元,根据公司描述被外界分析认为是滴滴。

随后滴滴官方回应称,滴滴股东协议中严格禁止任何私下的股权交易,未经公司许可的私下交易均无法得到应有的法律保障。目前,该拍卖信息已被撤回。

除了上市,关于和美团的绯闻也一直屡传不停。今年6月,滴滴发微博称“有人真敢编,有人真敢信”,并配图“虾扯蛋(瞎扯淡)”,予以否认与美团合并的消息。

不过,《深网》从一位接近滴滴高层的人士处了解到,美团并购滴滴并非无中生有,随着时间推移各方的接触也在逐渐深入,主要股东在背后推动,美团有收购滴滴的意愿,但滴滴想要保持独立发展。

《深网》统计,自2012年成立以来,滴滴共完成了十余轮融资,涉及数十个投资机构和个人,融资总额超过200亿美元。

滴滴融资历史汇总/《深网》整理

众多投资人站在背后的滴滴,俨然无法只考虑自己的意志,投资方如何退出、获得回报是当下必须考虑的问题。因此,来自投资方的压力势必也是推动滴滴走向下一步的重要原因。

倘若滴滴上市未果,要求滴滴回购自己的股权或许是部分股东的另一条出路。

接近滴滴内部人士对《深网》透露,滴滴与部分投资人签订的投资协议中包括可转换可赎回优先股条款。该条款规定,若滴滴在收到投资款若干年内未完成上市或被并购,投资人有权要求滴滴赎回持有的优先股,除本金之外,还有权要求滴滴支付8%左右的年化利息。

回顾今年5月,柳青在接受CNBC采访时表示,目前滴滴的核心网约车业务已经盈利,国内市场已经从疫情中逐步恢复,同时她还表示滴滴目前没有筹集资金的计划。

这是滴滴成立至今首次对外透露盈利的信号,滴滴也必须要向投资者和股东证明自己的能力。

虽然柳青在5月释放出滴滴核心网约车业务盈利的消息,不过据《深网》了解,滴滴网约车业务早在去年第四季度就已经实现盈利,只是受限于当时的舆论环境等原因,并未正式对外公布。《深网》获悉,公司在去年底还给员工传达了利好消息。

不过,就网约车的模式而言,并非规模越大越赚钱。这也是滴滴此前迟迟未能盈利的关键原因。

网约车是一个双边市场,一边是司机,一边是用户。就目前而言,滴滴平台上的司机以专职司机为主,需要运营成本。市场规模增加,司机运营成本也随之增加,为了在某个时间节点增加单量,滴滴在补贴方面的投入也会增加。

也就是说,需要在运营成本和规模之间达到平衡,才能达到盈利的点,滴滴在去年四季度时达到了这种平衡。

“滴滴一方面需要向投资人证明自己的盈利能力,另一方面在网约车业务实现盈利的基础之后,公司才有更多资金和精力去做业务拓展,探索更多可能性。”一位滴滴内部人士对《深网》称。

并且,相比于之前为了制约美团打车而做的滴滴外卖,滴滴在2020年推出的这几项新业务都是出于主动策略,即试图围绕滴滴本身业务模式做横向延展。

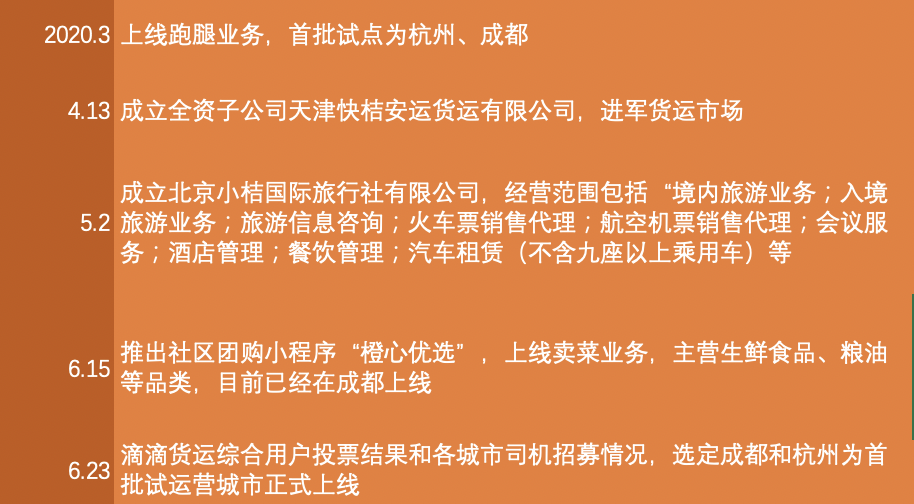

2020年滴滴开展新业务时间轴

除了这些新业务,滴滴还为接下来的三年设立了“0188计划”,即每天服务超过一亿单,国内全出行渗透率超过8%,全球服务用户MAU超8亿。具体拆解日单量,其中四轮业务承担5000万单,两轮业务承担2000万单,国际化业务承担1000万单。

为此,滴滴在4月组织升级中专门成立了职能部门用户增长部,由网约车产品部、原平台产品部、网约车平台乘客部的部分团队融合组成。

《深网》了解到,今年3月国内疫情影响严重时,滴滴订单量一度下滑至1/7,代驾订单量下滑更为严重。目前,业务已恢复去年正常水平。

一位滴滴内部人士对《深网》称,如今四轮业务增长空间有限,滴滴除了挖掘新增潜力外,两轮车也分摊了增长比重。公开资料显示,滴滴在2017年底达到全国日订单量2500万单,市场渗透率2%;直至2019年8月,晚点LatePost报道,滴滴在全球市场的日订单量约2700万,国内网约车2400万单,国际300万单,整体几乎没有增长。

滴滴也正在努力挖掘四轮业务增长潜力。

为此,滴滴在内部成立了代号为“霸王花”的项目,产品名称为“花小猪”。7月22日,滴滴正式宣布花小猪打车即将上线,官方对其定位“年轻用户”。

滴滴一位接近该业务人士对《深网》表示,花小猪主打向三四线城市区域渗透,“做一个高性价比的打车平台”。这位人士介绍,该部门是去年底曾调集网约车部门战斗力强的员工构成,集中开发三个月,于今年春节后上线。

花小猪的项目负责人为孙枢。此前任职滴滴网约车公司副总裁、网约车区域总经理职位,2019年底孙枢的职位被原华南区域总监朱泽涛接替。

资料显示,孙枢是在2015年加入滴滴的,此前曾在Uber负责运营。他在滴滴负责过多个区域和总部的运营工作,经历过Uber、美团等网约车玩家混战的时代。

一位滴滴内部人士对《深网》表示,孙枢工作精力充沛、个人能力强,内部晋升速度很快,属于创业型人才。

在官宣花小猪打车之前,滴滴还对2015年12月上线的拼车业务进行了升级,将品牌独立为“青菜拼车”。

可见,在滴滴之前公布的0188目标中,拼车业务也承担了一定任务。拼车是在快车基础上的衍生产品,由快车司机和快车车辆提供服务,系统将路线相近的乘客进行匹配,共享座位,从而分担车费。

为了推动拼车业务,滴滴进行了大额补贴,全程一口价且最低至五折。滴滴平台数据显示,截至2019年末,自拼车上线以来累计有29亿人次使用过拼车,最近一年累计行驶45亿公里。

拼车对滴滴的重要性并不亚于快车。2018年初,滴滴CTO张博曾称滴滴大力做拼车就是要把运力单位降到座位,当年的目标是拼车单量达到快车单量的60%-70%。“拼车是一个解决供需的终极解决方案,它非常依赖技术,同时会极大地降低拥堵,增加司机和平台的收入。”

直至眼下,滴滴围绕出行已经形成了礼橙专车、青桔单车、花小猪打车、青菜拼车、滴滴顺风车多品牌战略。一方面这些独立品牌在未来有独立发展的机会;另一方面,从政策上来看可以相应降低风险,避免因其中某个业务影响到其他业务。

无论是独立赴港上市,还是合并,2020年都将会是滴滴命运线中至关重要的一年。