商业新资讯 就在灵兽网 www.lingshouke.cn

看电影时的饮料标配,过去一定是可乐,现在很大一部分变成了奶茶、果茶等各类“新茶饮”,几年来市场中涌现了大量我们熟悉的网红茶饮品牌,现在电影公司也试图直接进场来分一杯羹了。

在10月20日投资者互动平台的回复中,万达电影提到了自有的茶饮品牌“萬茶”——公司表示,“万茶是公司在旗下影城推出的自有品牌茶饮,包括独立店及与costa咖啡的融合店两种形式,目前经营良好,同时公司也在调研市场、捕捉消费者习惯,对自有饮品品牌进行提档升级,为消费者提供更好服务。”

那么对万达电影来说,卖奶茶是一个有空间的生意吗?

聊萬茶之前不妨我们先分析一下饮料生意对影院的重要性。正如读娱君此前的院线相关分析中提到的,典型院线公司的财报经营构成特点基本是这样的:购票观影收入同时占了公司营收和成本的大头,但毛利率较低;卖品、广告等收入占比不高,但毛利率较高,利润占比较高。

以万达电影2021年半年报为例:观影收入为40.4亿,占收入比例57.44%,占利润比例仅33.36%,毛利率为13.38%;商品、餐饮销售收入7.78亿,占收入比例仅11.06%,占利润比例则高达31.67%,毛利率为65.99%。仅占一成收入的卖品餐饮收入利润和占六成收入的观影业务基本持平,这种现象在其他业务更单一的院线公司中更为明显。

来源:同花顺财经

这当然不代表在院线公司的业务构成中,卖品等其他业务要比观影业务更加重要。因为整个影院的收入是建立在观影业务带来的大量消费人群的基础上的,观影的人流量带来的消费需求,再加上饮料卖品本身的高利润率,才让这部分“吃喝”成为整个影院生意中不可或缺的一环。

所以我们很容易想起过去很多年里的一个“大众矛盾”:在过去,影院禁止外带饮料食品一度成为行业惯例,但和KTV禁止外带一样,这个惯例历来是受到质疑的,相关报道屡见不鲜,走向却是有变化的:

早到2004年,《中国青年报》就曾报道一桩案件,消费者在某影院携带自购饮料进场时被影院工作人员阻拦,后该消费者将影院告上法庭要求影院赔偿购票费和交通费,撤销“请勿携带非本院卖品部出售的食品饮料入场”的店堂告示。海淀区法院经审理认为,任何一个商业服务者享有根据自身经营特点、行业惯例而制定经营规则与管理秩序的权利,只要该规则与秩序不违反法律。最终,法院驳回了李冰的诉讼请求。

2004年的相关报道

但过了十多年,这个“惯例”显然不再是惯例。如今进入影厅时因自带饮料被阻挠的现象已经很少出现,同时影院因禁止外带饮料入内、强制购买内部饮料被行政处罚的案例也见诸报端,《法治日报》在2020年12月的文章里更是指出,“影院禁止观众自带饮料无异于关门宰客”。

这个变化的过程其实已经默默地造就了一些影响:在影院饮料处销售的可乐爆米花,可以眼见的价格变得更加实惠了起来,大多成为了与普通快餐店接近的平价选择,这显然是消费行业形势倒逼影院销售策略的结果。

饮料卖品对影院提升利润如此重要,大众惯例又不再像十几年前那样乐于接受“禁止外带”,对影院而言问题就来了——自营售卖的饮料价格再难上去,利润率会走低;同时这些普通产品又慢慢地跟不上茶饮消费市场的“产品升级”,网红茶饮产品往往单价能卖到20元以上,越来越多的利润会被商场里的其他网红茶饮品牌赚去,用利润不高的观影业务吸引而来的人流量到头来给别人做了嫁衣。

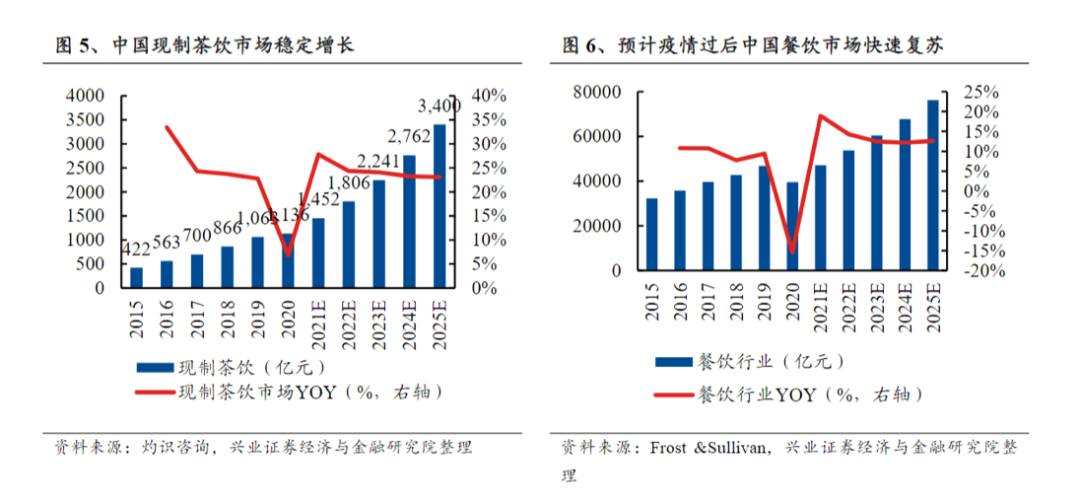

就茶饮而言,做出自己的品牌谈何容易。茶饮市场的升级历史不长,但速率却是极快的:兴业证券研报显示,现制茶饮市场规模由2015年的422亿元增长至2020年的1,136亿元,复合年增长率达到21.9%,作为对比,中国餐饮行业2015-2019年的复合年增长率仅为9.7%。

来源:兴业证券研报

在这几年里,喜茶、奈雪的茶、茶颜悦色、书亦、coco、茶百道等品牌如雨后春笋般爆炸成长,如茶颜悦色这样的网红茶饮品牌甚至成为了地域网红名片,吸引着游客的排队购买。

在这个过程中,消费者对茶饮的需求也在逐渐升级:十年前我们熟悉的“奶茶店”卖的往往是几元一杯的奶精+茶粉+添加剂+冰块的廉价产品,如今几乎所有新茶饮品牌原料都变成了新鲜水果、纯牛奶、品牌奶油、真正的茶叶,而就连主打下沉市场、价格低廉的蜜雪冰城,它的网红柠檬水和棒打鲜橙原料也是实打实的新鲜水果。现场制作的“新茶饮品牌”的价格也水涨船高,一杯喜茶并不比一张电影票便宜多少。

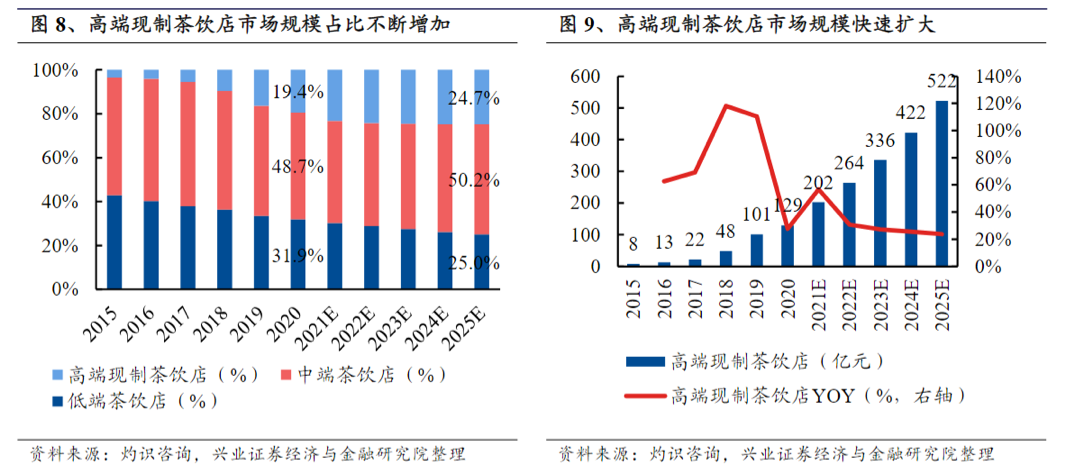

兴业证券研报显示,高端现制茶饮产生的零售消费价值从2015年的8亿元增长至2020年的129亿元,复合年增长率达到75.8%,远高于中低端茶饮平均增速;预计到2025年将进一步扩大至522亿元,占中国现制茶饮店现制茶饮消费总值的24.7%,预计复合年增长率32.2%,仍高于其他现制茶饮的平均增速。

来源:兴业证券研报

而影院售票处以可乐等碳酸饮料为主的卖品,显然越来越不能覆盖新兴的用户需求。从“萬茶”在美团、短视频等渠道看到的价格表来看,除了部分活动时有9.9元的果茶出售外,其奶茶一般售价基本在19元,芝士茶、果茶等品类的价格在26元,在茶饮市场中对准的是“高端市场”,意图显然是这部分代表未来的差异化市场需求。

来源:大众点评

但回到“萬茶”的话题来说,读娱君认为只能说万达电影的想法是美好的,一定程度上可以弥补当下影院饮料卖品的不足,但要做到理想中覆盖观影人群的目标,则还存在很多困难之处。

这主要还是源自“新茶饮”市场的网红标签带来的一些特征:进入门槛低,但目前已经迭代、竞争了很长时间,竞争者众多,新的网红品牌效果已经很难复刻。

目前来看,新茶饮的产品创新能力已经进入了瓶颈期,同类型产品不同品牌的主打几乎能实现复刻——无非是各类水果、芝士、茶的混搭,一家有产品推出,别家也能立刻复刻,你能从喜茶里买到的芝芝芒芒、莓莓、桃桃,你也同时能从几乎任何果茶店买到,在连锁店的品控和成本标准下,各家口味的差异显然远没有品牌认可差异那么大。

而与此同时,高端茶饮品牌大都经过了多轮融资,也已经基本完成了大范围的开店布局,参考灼识咨询数据,截止2020年底,中国约有3,400间高端现制茶饮店,其中约有100个高端现制茶饮连锁店在全国经营约2,500间门店,连锁化率73.53%。 高端茶饮品牌前五大市场参与者市场份额约58%,喜茶和奈雪的茶市场份额约46.6%。

来源:小红书

目前已开张的“萬茶”店卖品也是和这些品牌大同小异,价格相对高昂,考虑到行业供应链的搭建需要积累,现在的“萬茶”很难从产品本身上做太多文章。 而有万达的商场,几乎都有不止一家高端茶饮品牌店,要从这些成熟品牌中抢得市场,“萬茶”这样的新品牌的天生优势只有一个“近”字而已了。

至于“近”的优势究竟能爆发出多少市场空间,因为万达电影尚未公布“萬茶”的任何销售数据,所以也无从得知。不过万达现在的“萬茶”门店多数都是和costa咖啡合作的形式,后者的品牌价值想必能为“萬茶”带来一些“引力”,特别是两者在产品层面基本是互补的,整体来说是在一定程度上弥补了影院自身饮料卖品的不足。

所以万达从和costa咖啡深度合作、到做自己的茶饮品牌“萬茶”,万达的逻辑是很容易理解的,在影院这一消费场景中,万达希望尽量覆盖更多的消费需求,将饮料这一品类升级至市场平均水平,进而提升盈利能力。

对影院这一“场景”的利用率,已经成为影院盈利能力的一大考验,现如今我们在影院的大厅前能看到娃娃机、按摩椅、游戏机、周边售卖店甚至K歌房,归根结底都是如此。至于效果如何,读娱君认为一方面不必有过高期待,但作为影院空白的填充也有其积极意义在。

本文来自微信公众号 “读娱”(ID:yiqiduyu),作者:零壹