商业新资讯 就在灵兽网 www.lingshouke.cn

近段时间,餐饮行业资本市场火热。

7月1日,紫燕百味鸡的一纸招股书,让更多业内人士将关注的目光转移到了卤味赛道。此次招股书的披露,也让更多人预见到,继绝味、周黑鸭、煌上煌后,第四个卤味巨头即将要诞生了。

企查查信息显示,2021年上半年,餐饮行业相关资本事件共有75起,融资领域涵盖整个餐饮产业。除了茶饮、面食、卤味、烘焙等品类,餐饮上游诸如预制菜、调味料以及SaaS智能系统等领域,在2021年上半年皆获得资本青睐。

在这份热闹之下,卤味小吃赛道则显得尤为独特。2021年上半年,卤味赛道的融资信息就有7起,约占整个餐饮产业融资的10%。

众所周知,卤味小吃早已成为众多创业者和食品企业进入的热门赛道,尤其是疫情之后,消费者对卤制品的需求旺盛,吸引了一众资本相继入局。

新卤味代表盛香亭在4月和6月份相继完成两轮融资,分别由腾讯和网聚资本领头;卤味品牌“菊花开”获得万物资本领投;天图资本投了周黑鸭又拿下卤人甲;老鹰资本和挑战者资本投资了王小卤;而紫燕百味鸡,一纸招股书冲击A股市场,让整个卤味赛道变得更加沸腾。

众多资本涌入下,使得卤味市场变得滚烫异常。

△数据来源:企查查

近几年来,我国休闲卤制品市场一直都保持着非常良好的增长势头。

《中国餐饮品类与品牌发展报告2021》显示,2018年我国休闲卤制品市场零售规模达到911亿元,同比增长18.8%;2019年规模达到1100亿元,同比增长20%;即使是受疫情严重冲击的2020年,中国休闲卤制品零售额同样达到1235亿元。

在这个广阔的市场之下,卤味市场的竞争十分激烈。

△全国休闲卤制品市场及增速,

数据来源:《中国餐饮品类与品牌发展报告2021》

上文提到,资本一直十分看好卤味赛道,卤味赛道整体发展势头良好。与此同时各卤味头部品牌也开始加快了市场布局的步伐。

据《中国餐饮品类与品牌发展报告2021》显示,即使去年餐饮业受疫情影响严重,也丝毫没影响卤制品赛道的发展,各品牌反而趁势全方位扩张。

据不完全统计,2020年,绝味鸭脖、周黑鸭、煌上煌新开门店分别超过 1400家、400家和1200家,整体开店速度均超过2019年。截至2020年末,绝味鸭脖门店数达到12000余家,周黑鸭 1700余家,煌上煌4600余家。

△数据来源:《中国餐饮品类与品牌发展报告2021》

紫燕百味鸡,这个深耕长江中下游市场的品牌,2019 年的营收规模近40亿元,疫情后更是加速开店, 2020年新开门店超过1000家,总门店数达4760家,仅次于绝味鸭脖。营收方面,紫燕百味鸡不降反增,达到了26.13亿元。

除了巨头之间的竞争,地方品牌也在各自区域抢占零散市场。川渝地区的廖记棒棒鸡、降龙爪爪,上海区域的久久丫、留夫鸭,蛰伏东北地区的辣小鸭等,随着卤味熟食品类行情看涨,这些地域性的卤味熟食品牌也都在各自发力,从深耕的区域逐渐向外拓展。

总的来说,卤味“四巨头”(绝味鸭脖、周黑鸭和煌上煌、紫燕百味鸡)牢牢把控卤味市场,加速跑马圈地,保持了相对较快的拓店步伐。

而地方品牌也在深耕各自的区域,默默发力,卤味市场格局初显。

△2020年全国卤味熟食门店数TOP10品牌,

数据来源:《中国餐饮品类与品牌发展报告2021》

7月1日,紫燕百味鸡正式提交招股书。该消息一出,瞬间占据了餐饮行业话题C位。

和绝味、周黑鸭、煌上煌等品牌走的休闲卤味路线不同,紫燕百味鸡一直都是主攻家庭佐餐市场。卤味的佐餐市场因此备受关注。

相比休闲卤味小吃,佐餐卤味熟食的产品更丰富,禽、畜、荤素都有。此外,其选址上偏向社区、菜市场附近,面向的是广大家庭消费群体。

红餐品牌研究院随机抽取400个卤味熟食品牌进行调研发现,主打佐餐属性的品牌占比达到了 37.5%,但在门店数量TOP10的品牌中,佐餐卤味熟食品牌仅占2席。可见,休闲卤味小吃仍然是品类主流,佐餐卤味熟食尚未形成明显后起追赶之势,因此其品牌化、规模化空间更大。

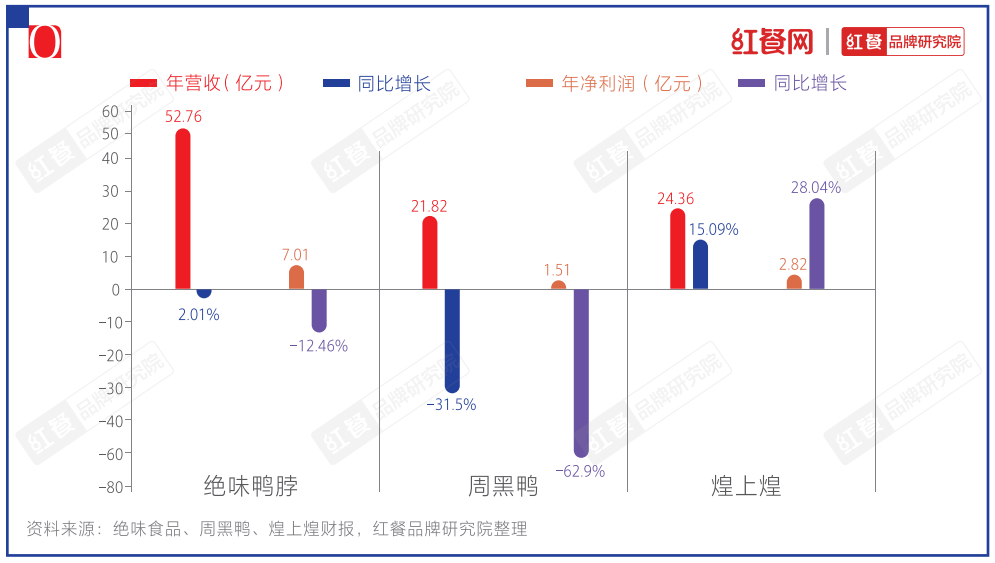

《中国餐饮品类与品牌发展报告2021》分析周黑鸭、煌上煌以及紫燕百味鸡的财务数据显示,2020年煌上煌的营收为24.36亿元,净利润为2.82亿元;周黑鸭收入21.82亿元,净利润为1.51亿元;而紫燕百味鸡收入为26.13亿元,净利润为3.88亿元,净利润占比约为14.85%,远高于周黑鸭的6.93%和煌上煌的11.58%。

△2020年,绝味、周黑鸭、煌上煌营收情况,

数据来源:《中国餐饮品类与品牌发展报告2021》

紫燕百味出色的财务数据可以看出,过去的2020年,疫情后社区餐饮兴盛,即买即走、不需要二次加工操作的佐餐卤味熟食更受消费者青睐。

休闲小吃赛道有绝味、周黑鸭、煌上煌三大巨头,佐餐赛道有紫燕百味鸡,看似卤味市场已经被四大巨头牢牢占据,事实却并非如此。

一些新玩家新品牌开始避开巨头的锋芒,通过细分赛道切入并突围而出。比如,四川降龙爪爪、厦门的洪濑鸡爪和江苏的卤人甲,就以鸡爪这个细分品类突围。

同时,还有一批卤味品牌从线下转攻线上,同样取得了不俗的成绩。如王小卤、爬手食品、舞爪食品等,通过天猫、京东、朋友圈、社群等线上渠道走红,销售如火如荼。

而为了避开竞争,口味特色被打造成鸡爪品牌的差异化亮点。如爬手食品主打酱香口味鸡爪,王小卤主打虎皮鸡爪,福建的舞爪食品则推出酱卤花椒、柠檬泡爪、风干、烟熏等四个口味系列产品,迎合了年轻人的多口味、复合口味需求。

另一个值得注意的细分市场是热卤。

热卤是将已卤制的食材加热,或者是刚卤制即食的卤菜,一般作为热菜上桌,以往以街边和菜市场小店为主,后被重新包装,门店开进商场,变成可堂食、可外带的小吃快餐。

目前这个赛道也涌现了一批品牌,比如今年连续两次获得融资的盛香亭,此外,曹氏热卤、上山打卤、研卤堂等也是热卤的代表品牌。

第一财经数据中心联合天猫发布的《2021卤制品行业消费趋势报告》显示,卤味赛道年复合增长率常年在13%左右,各头部品牌在门店扩张上,速度居高不下,整个赛道似乎进入头部争霸的格局。但其实,卤味市场依然存在着广阔的空间。

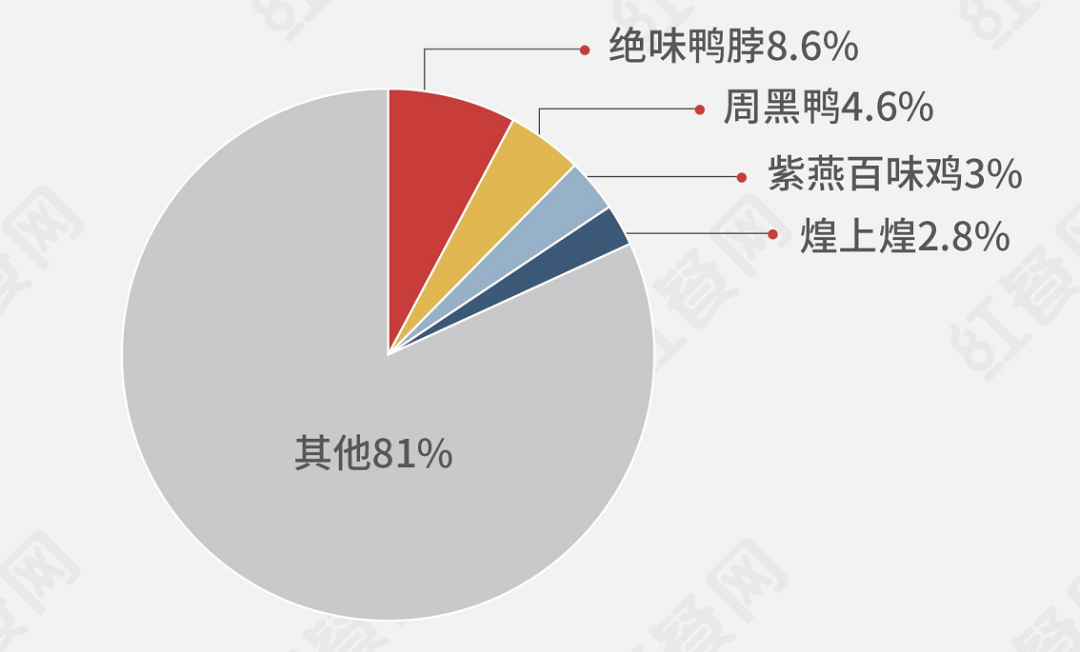

《中国餐饮品类与品牌发展报告2021》显示,2020年卤味赛道前五名品牌市场占有率仅占20%左右。其中,绝味鸭脖占8.6%、周黑鸭为4.6%、紫燕百味鸡占3%、煌上煌占2.8%、久久丫占1.3%,剩下约80%的市场都分散在一些区域性品牌、单体私营小店以及规模较小的地方连锁品牌手中。

△数据来源:《中国餐饮品类与品牌发展报告2021》

大体来看,整个卤味品类市场仍然是以小作坊经营模式为主。随着消费升级带来品牌消费增多,行业品牌化趋势明显,但目前市场品牌集中度还很低,大大小小的品牌分食着市场份额,冒头机会依然很大。相信未来会有更多的新玩家会瞄准机会入局。

在红餐网看来,大家可以往以下三个方向发力:

随着夜间消费场所的服务市场增加以及人们夜间消费需求的攀升,中国的夜间经济的发展规模将持续增长。

在繁华的夜经济中,吃这件事是少不了的。卤味在夜市小吃市场,有着不可忽视的占比。

据艾媒咨询数据显示,2021Q1中国61.8%消费者夜间餐饮消费渠道为线上外卖,38.2%消费者夜间餐饮消费渠道为线下门店。卤味作为消费者“宵夜”的热门选择,有着非常大的市场机遇。

过去,传统的休闲卤味品牌并不太重视线上零售渠道,这让三只松鼠、良品铺子等综合类休闲零食电商品牌抢得了先机。据了解,2019年,三只松鼠肉食卤味营收超12亿元,占比公司总营收超12%,仅次于坚果和烘焙,同比增速40%。

这些巨大的市场空间,让当下不少定位于餐桌市场的传统卤味品牌在向零食市场转型。周黑鸭、绝味等头部品牌开始着力零售渠道市场。

《中国餐饮品类与品牌发展报告2021》表明,2019年,周黑鸭线上零售和外卖渠道收益为3.56亿元,贡献23.8%收入。与此同时,2019年绝味鸭脖线上收入729.37万元,煌上煌线上收入0.8亿元。

目前来看,传统卤味在线上零售领域的布局依然还在起步阶段,线上休闲卤味市场依然还有很大的空间。

餐饮赛道的细分为不少品牌赢得了脱颖而出的机会。不管是我们熟知的传统菜系,还是过去尚未出现在我们视野里,或者说还没有被重新定义的一些品类,似乎都能通过“细分”去找到机会重做并突围而出。

卤味赛道也是一样。

从地域分布来看,蜀地、两湖、广府、江南、吴地、闽南都是中国卤味地理不可忽视的版图组成部分。同时也因为地理位置以及区域的风土人情的差异,衍生出不同的卤制品风格。每一个细分的品类,都是机遇。

△图片来源:CBNData消费大数据

紫燕百味鸡,做的是四川乐山名小吃,定位佐餐卤味市场,在卤味市场中闯出一片蓝海。做卤鸡爪的降龙爪爪、洪瀨鸡爪、卤人甲,走传统线下门店模式,均开出了650家以上门店,独具规模。还有热卤品类,盛香亭斩获由腾讯领投、绝味资本追投的A轮融资,融资金额逼近1亿元,并在5年开出400家门店,一时风头无两。

总而言之,餐饮行业,细分品类下,各种卤味小吃均可以挖掘重做,并不是一句空话!

卤制品在中华饮食文明传承了千年。千年时间发展,卤味在中国美食地图上占据很大一块版图,形成了当下千亿级别的市场。

消费升级的大环境下,卤制品赛道规模越来越大,形成了良好的发展前景,但并未形成头部垄断格局,为新品牌提供了极佳的成长空间。