商业新资讯 就在灵兽网 www.lingshouke.cn

品牌特卖平台唯品会近日热度陡增,尽管这个陡增的热度,大概率不是创始人沈亚所希望看到的。

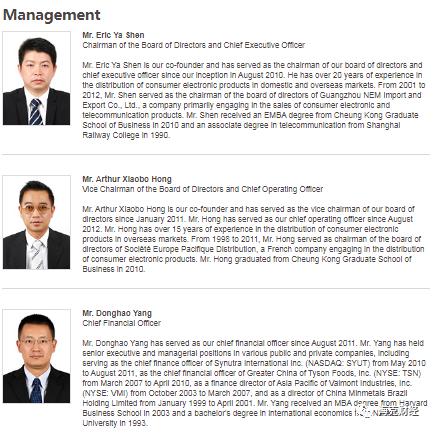

CFO杨东皓的离职消息众所周知被埋进了8月19日发布的2020年第二季度财报正式文本当中,我们现在大可认为,这就是个刻意为之的设计。简单讲就是,把好消息和坏消息打包起来,用“营收同比增6%至241亿元”、“连续31个季度盈利”这样一个“好消息”,去冲抵与CEO沈亚及COO洪晓波共同进退了9年多的公司三号位核心高管去职这样一个“坏消息”。

只是就结果而言,失败了,股价暴跌,当日最大跌幅超过了20%,市值旦夕之间缩水200多亿元。

更为重要的是,从总体走势看,一个关键节点清晰形成,上市以来被指坐上了过山车一般的唯品会股价由此急转直下,截至9月11日收盘,每股已跌至16.40美元,算下来,相较这几年当中的最高点也就是2020年8月18日的24.46美元,已跌去33%,且迄今仍未看到任何向上跳跃的显著迹象。

这至少反映了当前部分投资者对唯品会未来发展严重缺乏信心,而这个悲观心态又借助CFO杨东皓拟于2020年11月“因个人原因”退出唯品会管理层而被迅速放大。

目前已有媒体曝出,杨东皓的下一步是加盟总部位于广州的国内美妆品牌完美日记的母公司逸仙电商,任CFO,据称后者已与高盛及摩根士丹利等投行有所接洽,最快将于2020年年底或2021年上半年在香港或其他地点挂牌上市。

显而易见,杨东皓是被逸仙电商挖走且被委以了协助公司上市的重任,这与他2011年8月入职唯品会,次年3月唯品会挂牌纳斯达克的情形如出一辙。尽管表面看,这个动作无涉当前唯品会状况,但我们从中不难推敲杨东皓这个决定背后的微妙得失权衡。

以服装为核心品类,通过特卖,也就是超低折扣、限时抢购的方式,帮助全球各大知名品牌清理库存尾货起家的唯品会,自2008年8月上线后很快崛起,一度成为阿里、京东之后国内第三大电商平台,而且它的成功,带动了国内一批特卖模式电商平台的涌现,其中包括2010年9月上线的聚美优品、2013年5月上线的当当尾品汇等。

后期跟进的特卖平台,目前大多已悄无声息甚至早已关停,而唯品会自己近年也是内忧外患不断,它为此展开的很多探索乏善可陈,有些则在经历了巨大投入之后被无奈放弃。

从内部看,唯品会自2013年11月开始,既已全面对标京东,着力把模式做重,同时扩充品类,3C、美妆、母婴、家居等无所不包,但实践证明,物流、电商、金融三驾马车这样的架构,是唯品会难于承载的,烧钱不说,效率和协同都是大问题,投入产出不成正比且渐渐成为公司发展的巨大拖累,而转型综合电商平台的计划,因为消费习惯使然,用户不认,也最终泡汤,唯品会不得不于2018年7月删繁就简,重回特卖赛道。

从外部看,市场竞争格局日渐复杂多元,综合电商、垂直电商、社交电商、电商代运营之外,抖音、快手等短视频平台如火如荼的直播带货,也在冲击着唯品会的低价促销模式。说到底,限时特卖与直播带货,在运营逻辑上几乎是同构的。能够看到,抖音、快手等不仅表现出了把控上游供应链的浓厚兴趣,而且已分别下场,在积极构建自己的电商体系,以实现内在商业生态的闭环。

有着巨大的流量势能,又有着极高的用户黏性,短视频平台做电商包括做直播带货,现在看未来还有很多可能性,而唯品会的线上拉新,从财报可见已进入瓶颈期多时,如果没有2017年12月接受腾讯京东联合投资8.63亿美元后,得益于国民级应用微信的支付入口九宫格推荐及开通官方旗舰店后京东平台的流量注入,单靠折扣零售吸引客群的唯品会或将更为尴尬。

唯品会在2020年第二季度财报中给出了一个最新的有关用户规模的数据:截至2020年6月30日,3880万。但注意,这既不是月活跃用户数(MAU),更不是日活跃用户数(DAU),而是比两者都要宽泛得多的季度活跃用户数。财报同时称,这一规模较2019年同期的3310万增长了17%。

3880万是个什么概念呢?稍作横比,可能会看得更为清楚:2020年第二季度,拼多多平均月活跃用户数5.6688亿。

需要提到的是,自2019年年底以来,唯品会免邮门槛已从288元调整到了88元。这当然是出于激励用户首次下单及复购的考虑,但实际效果其实不大。

以复购为例。财报显示,2020年第二季度,唯品会活跃用户复购率从2019年同期的87%提高到了90%。也就是说,过去12个月的时间,仅增加了3个百分点。

但客单价却被拉了下来。这一点,沈亚在上述财报电话会议中在回答分析师提问时有所回应,他说,88元免邮政策执行后,唯品会客单价确有下降,大概下降了3-4个百分点。

客单价调低了,用户数没上来,复购率仅略微提高,平台玩法不新,用户黏性不强,打开及使用频率不高,甚至特卖模式本身也在遭受业界“还行不行”的质疑,抱定腾讯及京东大腿的唯品会,尽管当下仍然盈利,市值仍有110亿美元,而且随着国内疫情已进入平稳期,第三及第四季度或有营收上的抬升,但从远期看,竞争加剧,压力重重,唯品会的空间可能会越来越小。

能不能让注册用户不管买不买,都能时不常地打开看一看,是高活跃度电商平台的重要指标之一,阿里、京东、拼多多大体都在朝着这个方向努力。这毋庸置疑与站内产品的丰富度、性价比有关,但更重要的是平台的用户黏性够不够。具体来说就是,平台有没有能够留住用户注意力,能够给用户带来源源不断获得感甚至幸福感的内容和玩法。

就目前所见,在用户可选择的购物平台已越来越多的情况下,唯品会未能与时俱进地基于产品、技术、运营等展现出创新活力,而单纯依靠简单粗暴的低价疯抢方法论,其优势及号召力已大大不同于以往,而且在相对垂直的广义服装品类里,用户不停地买买买那也是不现实的。即便唯品会接近80%的用户为女性,即便它已以不菲的投入在当前各大热播电视剧及综艺节目中打广告拉新,但最终长时段的用户留存和用户复购,真正考验的还是平台的美誉度和向心力。

平台整体调性的形成是个润物无声的漫长过程,很难一蹴而就,这里需要重点谈到唯品会对社交电商、短视频、直播带货的态度。

唯品会涉入社交电商的时间并不晚,它的第一个产品是唯享客,其APP上线于2015年6月,PC端则更早一点,内测于2015年3月31日。

唯享客的玩法,其实就是个微商的操作路径,用户通过在各社交平台如微博、微信、QQ等分享商品链接,促成交易,赚取佣金,而订单履约由唯品会完成,包括货源、支付、配送、售后等。这与2015年5月上线的云集、2016年4月上线的环球捕手(斑马会员)、2017年7月上线的贝店等并无不同。

但起大早赶晚集,唯享客因为被重视程度不够,投入力度不大,一直没能打出声势,等到2018年年中社交电商成为风口,来自各社交电商平台的蚂蚁雄兵已攻至城下时,唯品会这才又重新调动资源大举投入,相继上线了两款产品,一个是唯品仓,一个是云品仓,分别服务B端中小批发商和C端普通网赚用户。

在面向B端的方向,爱库存、好衣库已早于唯品仓一年做了布局,唯品会谈不上什么优势。近期爱库存与唯品会就商家“二选一”问题公开叫板,像极了此前京东、拼多多曾经对阿里的愤怒喊话乃至对簿公堂。这是新旧势力的对抗,赢的未必就是唯品会。

在面向C端的方向,云集、贝店、环球捕手(斑马会员)等平台过去几年的品牌和生态建设,做的并非无用功,唯品会要想在服装这个细分领域形成更大影响力,所需成本不会更低。

唯品会的社交电商引擎,是动力不足的。

再说短视频和直播。

短视频和直播这两个工具,随着这两年抖音、快手及直播带货的火爆,已几乎成为当前国内任何一个APP的标配。

但不难发现,直到现在,唯品会平台也并无短视频内容,全站全部为图文。而直播及直播带货,用沈亚在2020年5月27日一季报电话会议上的话说,唯品会对此实际上并没有进行投入,但已经开始研究了;近3个月之后的2020年8月19日,沈亚在二季报电话会议上说,目前看,直播带来的销量不大,唯品会还在持续探索中。

这样的决策过程和反应速度,让人很难相信这是一家移动互联网公司。

如前所述,品牌尾货特卖模式本身,未来还能否成立,也成了个问题。

基于AI和大数据能力的电商供应链,已越来越柔性和智能化,喊了多年的以销定产即C2M正在成为可能,品牌商特别是头部大品牌商,接下去没有库存或很少库存不再是痴人说梦。而这对于唯品会来说无异于釜底抽薪。而转型卖新品,无价格优势,卖非大牌——其实唯品会已经在这么做了,又与它宣传了3年多的“全球精选”定位不符。

在售商品也是争议颇多,“假货”问题首当其冲。

需要明确的是,这里说的“假货”,特指的是用户买到的商品和他认为的正品有出入,至于品牌商在材质选择和产品说明上弄虚作假,不在本文关注之列,因为它其实和唯品会平台关系不大,责任主要在品牌商;而即便被斥之为“假货”的商品,也大多仅代表用户一方当下一刻的感受。

全场很多大牌,价格动辄五折封顶、三折封顶,甚至低至一折,而且“100%正品”“7天无理由放心退”的承诺被摆在了网站及APP的最显耀位置,这些宣传文案对价格敏感型用户是有着很大诱惑力的。

但与之相伴随的是,知乎、贴吧、微博等社交平台不时有网友发帖说自己在唯品会买到了假货。这些帖子的正文,往往附有商品照片、订单截图、存疑商品与正品对比图、发帖人与客服对话交锋截图等。

很难说这些网友晒出的用以证明平台售假的证据是确凿充分的,但他们的情绪往往都很激烈,有些甚至还专门拿到了一些评测机构出具的验证他手上的商品为假货的结论,而这些帖子的下面,常常是一堆有着类似经历的人的附和留言。

这对唯品会的品牌形象显然是个伤害,但这些网帖能够翻来覆去出现,说明唯品会管理团队还没有找到更好的方法去应对——这说的当然不是去删帖。

海克财经发现,唯品会客服在与这些自称买到了假货的网友的沟通中,除了对争议处给出原因解释之外,就是无一例外地坚持并强调这些产品是正品,但如果用户不满意,可以退货。不是从源头机制上做出安排,而是头痛医头脚痛医脚,这样必然是治标不治本的。

面对近一个月来持续下跌的股价,唯品会还未放出足够提振市场的消息,或者说市场对唯品会已经放出的消息,未能给出足够正面的反馈。

在这期间,有两个动作值得一说,一个是布局线下,一个是筹谋破圈。

9月3日,唯品会在安徽省省会合肥市举行了城市奥莱装修改造开工仪式。这是2019年7月以29亿人民币现金收购浙江宁波名企杉杉集团旗下杉杉商业集团有限公司100%股权,并推动杉杉奥莱全国布局之外,唯品会在线下开出的首家“唯品会奥莱”。据称这是个以城市综合体为定位的折扣购物中心,涵盖吃喝玩乐多种业态,目前已在招商中。

不难判断,这不会是唯一的一家。

沈亚在2020年5月曾谈到线下板块运营情况,彼时线下业务只有两个,一个是杉杉奥莱,一个是唯品会普通线下门店。沈亚说,杉杉奥莱的表现好得多,已几乎摆脱疫情影响,恢复到了正常水平,并且已经盈利;而唯品会普通线下门店还不尽如人意,未完全恢复,没有盈利。

目前唯品会普通门店数量据称已接近百家,而杉杉奥莱已在全国落成9家,其中包括南昌杉杉奥特莱斯广场、郑州杉杉奥特莱斯广场、兰州杉杉奥特莱斯广场等,沈阳杉杉奥特莱斯广场预计将于2021年开业,届时唯品会旗下将有10家杉杉奥莱投入运营。

线上拉新迟迟打不开局面,线下开店引流能让它柳暗花明吗?事实上,如此重金投入,很可能不但不能纾解当前困局,甚至还可能会把困局进一步深化。

早在2017年10月,唯品会就曾基于旗下快递业务“品骏快递”,推出了社区生鲜便利店“品骏生活”,经营品类包括蔬菜水果、海鲜水产等。唯品会彼时计划将品骏生活门店在2008年开到200家、3年内开到1万家。奈何这个“新零售”下的蛋,最终未能像阿里旗下盒马鲜生、京东旗下永辉超市一样具备战斗力,在开到第20家左右时便草草收场了。

唯品会执着于线下,而不被市场看好,原因正在这里。换句话说,这不是唯品会自救的良药。

破圈是否为一步好棋,也很难说。

9月7日,唯品会将Slogan从“全球精选,正品特卖”调整为“品牌特卖,就是超值”。对照前文所述即可知道唯品会不再强调“全球精选”的原因之所在。这个变动意味着模式虽然还是特卖,但品牌可能会泛化或者说大众化。

与Slogan迭代方案同时公布的是4支广告片,分别对应的是女性、男性、老人、孩子这4类不同人群。唯品会希望借此从性别到年龄,实现用户的破圈。

Slogan中的“就是超值”,严格讲是对前面“品牌特卖”的语义重复,实属画蛇添足,猜测这是暂时不想立刻放弃“品牌特卖”这个词,以免触动老用户情绪,又想迎合更下沉用户心智的过渡设计。

从Slogan措词及广告片受众,能够想见唯品会下一步到底要做什么。但这势必会与淘宝产生更大摩擦,因为淘宝的最大品类正是服装,而且它的目标用户几乎覆盖所有人群。要知道,唯品会与目前对手如爱库存等平台的竞争还未奠定胜局。

9月3日,社交电商平台爱库存通过微博发表声明称,唯品会近日明令要求商家不得与爱库存继续合作,强令下架爱库存上的所有商品与活动,并对商家商品进行日常巡检,一经发现在爱库存继续有售,唯品会即对商家进行通告惩戒,甚至直接下线商家在唯品会上的所有在售商品。

爱库存认为,该“二选一”让商家蒙受了损失,违背了市场经济公平竞争原则,已涉嫌违法,唯品会应立刻停止错误行为并郑重道歉。截至目前,唯品会官方并未就此做出针锋相对回应。

据8月12日路透社旗下媒体IFR报道,知情人称唯品会正在考虑在香港二次上市。截至海克财经本文发稿,该消息仍未有下文。但无论如何,唯品会的当前问题显然不是二次上市所能解决的。

唯品会似乎已穷尽了一切用以突围的可能,但如今老问题没解决,新状况又在不断出现。腾讯京东3年前的联合投资,更多是出于二者遏制阿里进击的共同目的,目前看,唯品会艰难窘迫,它可能需要更多。