生鲜和任何商业一样,竞争形态对盈利能力的影响是巨大的。

观察中国各地的生鲜生意,不难发现,单纯的卖菜生意,是低竞争环境下才能生存的业态。以门店或者其他形式售卖生鲜而能盈利的企业,在过去15年内的确发生过,其本质是吃到了城镇人口上升和老农贸整改释放需求的存量红利,有几个关键宏观背景:

1、在生鲜供应本来就不饱和的情况下,传统脏乱差的农贸市场和街市露天生鲜生意随着席卷全国的市容市貌改造和城市双创的活动开始崩解,需求被释放;

2、城镇住宅社区激增,城区面积扩大,新社区配套不完善;

3、街边商铺交易体系不完善、价格较低,人工成本也较低,整体毛利结构可以支撑当时的成本结构。

比如,上海差不多是在2005年开始到2013年之间,不论是单品肉铺(比如双汇、爱森、五丰上食等),还是张三李四水果摊,还是崇明菜店,都大量出现,在2014、2015年之前基本盈利情况较为良好。

这是一种生鲜的“红利期状态”。一个区域只要处在农贸调改、新建住宅社区激增的红利期内,各类复合或单品类的生鲜型门店都比较容易赚钱。各地在这个阶段也发展出了不少的规模化企业,不论是南方的钱大妈、百果园,还是比如南昌旺中旺等数以百计的各地小龙头。

1

不止是生鲜,其他社区零售业态,也有类似的红利期。比如我的温州老乡们,在过去的20多年,把大量粗放型的社区超市开遍全国各个犄角旮旯。开个杂货铺、开个烟酒商行、开个食品小店,成就了不少的亿万小富。其中尤其以永嘉、台州等地的勤劳勇敢的零售第一批实干家为典型。

但这种由城镇化、新住宅激增、人口红利等宏观环境带来的零售红利,在今天的一线到三线城市已经基本消失。2019年,上海新开生鲜和零售店(哪怕是夫妻老婆店)的死亡率已经和街边小餐饮死亡率齐平甚至超过。

但总体而言,今天我们看待生鲜和零售创业/投资,绝不能简单的参考过去20年成功的那些企业案例,这可以说是生鲜里的幸存者陷阱!

历史这东西很有趣,失败案例往往能告诉我们什么不该做,成功案例则通常不能告诉我们什么该做。今天去研究阿里巴巴、亚马逊的成长路径,对于如今的互联网创业者和投资人可能会是误导大于指导。同理,今天去研究永辉、百果园、家家悦的成长路径和关键因素,也同样要非常小心。

今天中国零售竞争的水平,已经和上一个20年完全不同。

一方面,城市扩张速度的减缓和人口红利的消失,住宅社区增速的降低,使得消费增长的拉动动力开始不足;

另一方面,中国从1线到18线,日常消费品供应从不足到充足到过剩,加上电商购物路径居全球之首这个特殊中国国情,也令生鲜和零售行业的竞争模型和成本模型,产生了不容小视的变化。

2017年底到2019年的社区生鲜店和生鲜电商尝试(包括团购和前置仓)、大量连锁和个体的折戟沉沙,已经可以充分的给从业者一个启示:不论是线上还是线下,零售竞争的激烈程度均是“今时不同往日”,项目若不能在客户环节或供应链环节或内部效率环节上,构建某一个或多个突出优势,很难突围而出,激情满满、怀揣资本的新入局者,往往干不过当地的老玩家甚至个体户。

把竞争因素和消费端分析结合起来考虑,个人建议,生鲜零售创业可能存在的策略方向有以下几种:

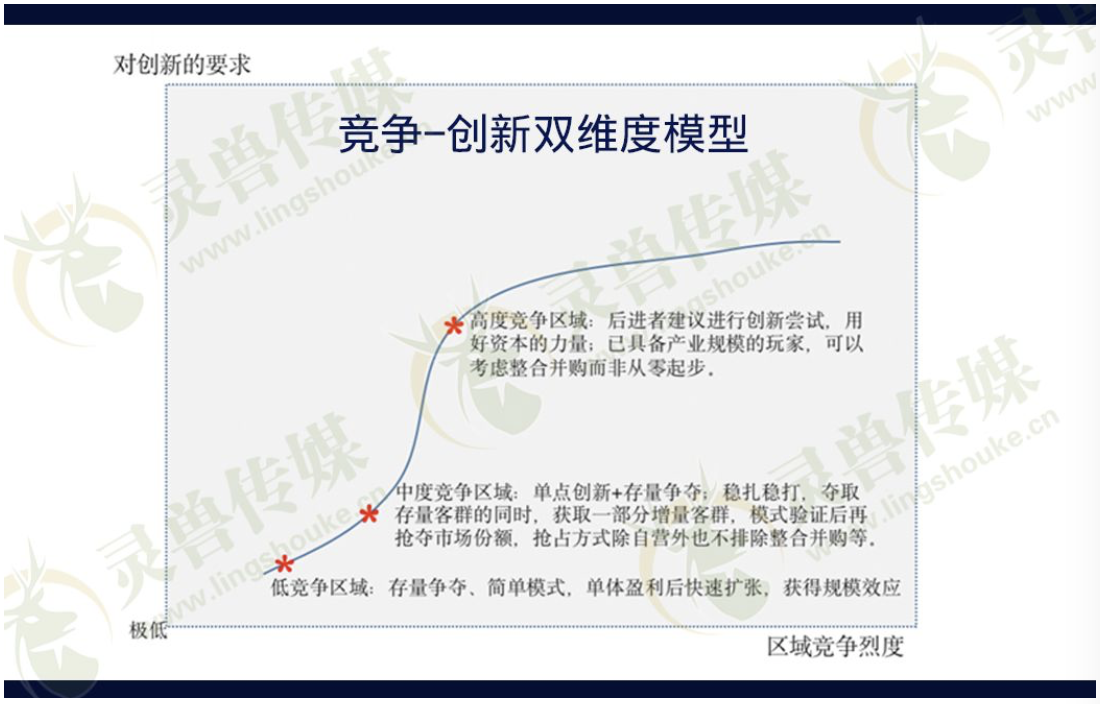

(1)低竞争区域。在人口密集地区的四五线,比如河南、山东等地,其实我们还是能找到这样的地区。

这时,市场后入者的模式可以简单一些、传统一点,做存量客群的生意,但组织设计一定要够快、够轻,攻城略地,算好窗口期,做好规划,要确保自身能够在有限的红利周期内,打造出一定的规模化竞争壁垒,先生存再演化。

(2)中度竞争区域。中国大量2线到4线区域,其实都可以称为中度竞争区域,理论上可以有两套打法。

第一套是,采用同样的主流业态对抗现存的主流业态。最主要是门店对门店,这时要确保新的门店模型更优或效率更优或团队具备其他竞争的优势和资源;

第二套是,做业态创新,抢夺老业态的市场份额。这时,要重点评估当地的消费形态是否支持这种业态创新。

但事实上,我个人不会选择第二套打法,因为这些区域这一新业态之所以不存在,往往不是因为没有人能做,而是因为没有消费者根基,极有可能要花大量的时间和资本去重新教育市场。

典型的案例是前置仓在二线三线城市下沉,逻辑听起来挺美:人力成本和租金成本更低,用户购物不如一线城市那么方便,竞争不如一线城市那么激烈……

但事实是:这些区域,连社区就近购物都不是那么便利,大量消费者都还习惯跑1公里以上去菜场和超市买菜,这种生活习惯下,用户对购物便利性的要求程度并不高,这时候有多少人会有生鲜送货上门的需求?

市场向来喜欢看案例,风向很容易被个别案例牵着走。当叮咚买菜风生水起的时候,各地冒出来好多前置仓项目,好些都长在完全不合适的土壤上;当长沙的社区团购横空出世的时候,全国各地迅速刮了一阵模仿风潮,没人深究长沙这个区域悠久的微商历史和特殊的快消习惯。

所以,我个人会看好的中度竞争区域的打法是进行存量争夺,也就是不改变业态但以更强的经营能力,去争夺市场份额。这是一条可以被较为清晰和定量评估的路径,不容易跌入非确定性错误之中。

如果能够以更精益运营的门店模型为根基,加上会员服务、线上团购、优质特色单品等单点创新的举措,新进入者是有可能找到非常好的市场切口的。

当然,如果是针对区域内已经具备一定的相应产业基础的企业,还可以有自营扩张以外的其他选择,比如整合、并购、加盟等。

(3)高度竞争区域。比如上海和北京这样的城市,零售的竞争几乎是白热化的。

这类区域弱小的后进者想用基本相同的模式,和身强体壮的各类先发者进行平行竞争,几乎不存在机会。但进行相对颠覆的创新尝试,以一线城市密集的人口和丰富的消费形态,倒有可能走出一条与众不同的新路。

创新模式的核心在于对用新的购物形态和购物体验,抢夺新客层。比如叮咚买菜在上海的增长(先不说成本和效率),证明一线城市的到家服务已经具备很好的需求体量。比如盒马的精品超市线上线下一体化的新零售模型,在一线城市也有不小的受众空间。但同样存在的问题是,在一线城市打出来的模型,极有可能在非常长的时间内,只适用一线城市。

有意思的是,把我们上述从微观角度观察到的结论,提炼成竞争-创新的双维度坐标,可以看到,零售模式的设计本质上和其他商业一样遵循“竞争越激烈,对后进产品/服务的创新要求越高”这个基本规律。

商业最简单最安全最快速的方式,永远是模仿。可以说,商业创新都是被商业竞争逼出来的。在其他行业是如此,在零售中,同样如此。

2

谈到这里,不得不提到的一点是融资。创新和资本以及资本背后的回报率,向来紧密共生。这两年,通过直接/间接的与同行和资本市场接触,有几点小感悟,在此做个小总结。

1、零售渠道这个赛道,不论是生鲜还是其他,都是一个相对长链条、慢打磨的业态。

对零售渠道创新的过度期许,过度乐观的曲解或误解了创新零售模式在发展速度、可复制性、区域市场天花板、跨地域能力等方面的突破,显然是过去10年我们资方和创业者共同犯下的一个错误。

零售归根结底是效率竞争,但往往,创新举措最容易快速的、显性的抓住新客群和新流量,滞后的才反应出在效率和规模化速度上并不优于甚至劣于老的零售模型。

目前,我们在各大明星资本项目上看到的现象都是:项目很快验证了流量端的价值,然后拿了好几轮钱,接着规模进一步快速放大,越来越暴露出盈利性和效率上存在的缺陷,而资本的催化使得项目本身没有足够的适应期去内生优化整体营运链条,也无法实事求是地面对自身模式客观存在的市场空间天花板,跑得越快、亏得越多,最后被拉垮。

我认为,产生这个现象的最主要原因,始于各方过度乐观的估计了零售创新的项目在发展速度和市场容量等方面能够产生的突破。近几年的大量案例,其实都在反复验证一个事实:通用零售渠道,不论是新的还是旧的,都是弯腰捡钢镚的薄利生意,经不起资本和野心的过度催化。

以盒马为例,我个人认为,如果盒马的扩张速度慢一点、运营和采购打磨的时间长一点,以比较克制的方式在上海、深圳等几个城市深耕复制,完全是一个美丽的、可以盈利的但总体规模并没有那么大的模式。

2、做零售的,如果没有对扩张速度的绝对把握或者生死存亡的不得已,要谨慎对待融资。做投资的,如果不理解各类零售渠道的可行性发展路径和对应的发展速度,谨慎投资。零售和资本的相互理解,可能还需要一点时间才能达成。

经过10多年VC和互联网创业轰轰烈烈的相辅相成、相爱相杀,国内的新创业者和老企业家都有种接受了资本启蒙的感觉,包括我自己在内。

随着这一年多各路资金口子的收紧,很多零售大哥们也都心念着要融资。不过,目前情况是,资本和零售渠道之间的现实匹配情况,暂时令人有点啼笑皆非。

新人干零售,往往聚焦一线二线,从零开始的打仗难度高,看着团队背景很美好,拿到了融资也是下死力干,结果一下场就被干翻。

传统门店零售业态的发展速度和老的团队格局,决定了并不适合VC介入。但创新模式风险又大,经过几轮大折腾,投资人都佛系到前期甚至不追求盈利效率,而测算资金使用效率(烧钱打规模的效率)。区域间能够整合并购的标的看似很多,但供应链和营运上的差异,使得实际整合难度高,并购基金出手的困难重重。

真正优质的区域型项目也有,能看得到3年5年做好区域整合后,能够上市的,项目运作良好的,谁又去拿投资机构那隐形成本高得要命的钱?零售本就是个现金流生意,

所以,回顾过去这一年,也是有点心疼这届TMT投资人,无怪乎2019年投资量下跌一半都不止,更听说2020年很多机构都被逼着去投资品牌和商品这么短生命周期的东西了(笑)——不是说品牌不值得投,前提是那要真是一个符合“品牌”属性的逻辑,而不是假装成“品牌”的流量,在此就不展开了。

3、我个人看好2020是优质资产的整合年,也是优质企业的扩张年,是优质新项目的扎根年,也是历史明星如今没落的慢熊项目的复盘年,是生鲜和零售真正开始融合的元年,也是社区未来业态生鲜零售项目现出雏形的设计年。

作为一个有点不务正业的创业者,这两年去了国内不少地方,聊了不少项目和资本,也尝试了不少的事情,同时,也发现不少零售的老法师和新人都跟我一样,从扎脑袋、撸袖子干,转变到一边干一边解题。我相信,认知的变化必然先于现实的改变,人的改变一定要先于事情的改变。从业者的变化,是我对未来格局信心的来源。

综上,判断商业模式的可行性,除了上章所述的消费者端评估外,还需要:

1、充分意识到,今天国内的零售竞争和20年前已经完全不同了,要实事求是基于现实的竞争情况,评估自身模型的可生存、可盈利的能力,不要盲目参考历史成功企业的单点经验;

2、结合竞争的情况,决定商业模式中的创新度;

3、创新点的设计,除了考虑是否抓住新客群新流量外,更要兼顾考虑效率,新模型的效率至少不能低于传统模型;

4、不要盲目高估零售模型的发展速度、复制速度、跨区域速度等,控制发展节奏和融资节奏。

最后,在新的消费形式、新的竞争形态下,具体的可盈利的创新点如何构建,将在下一章讨论。(灵兽传媒原创作品,作者为 爱芽/三蛋生鲜 创始人)