全球的大型商超正面临断崖式下跌,势头正劲的便利店行业是否会步其后尘?

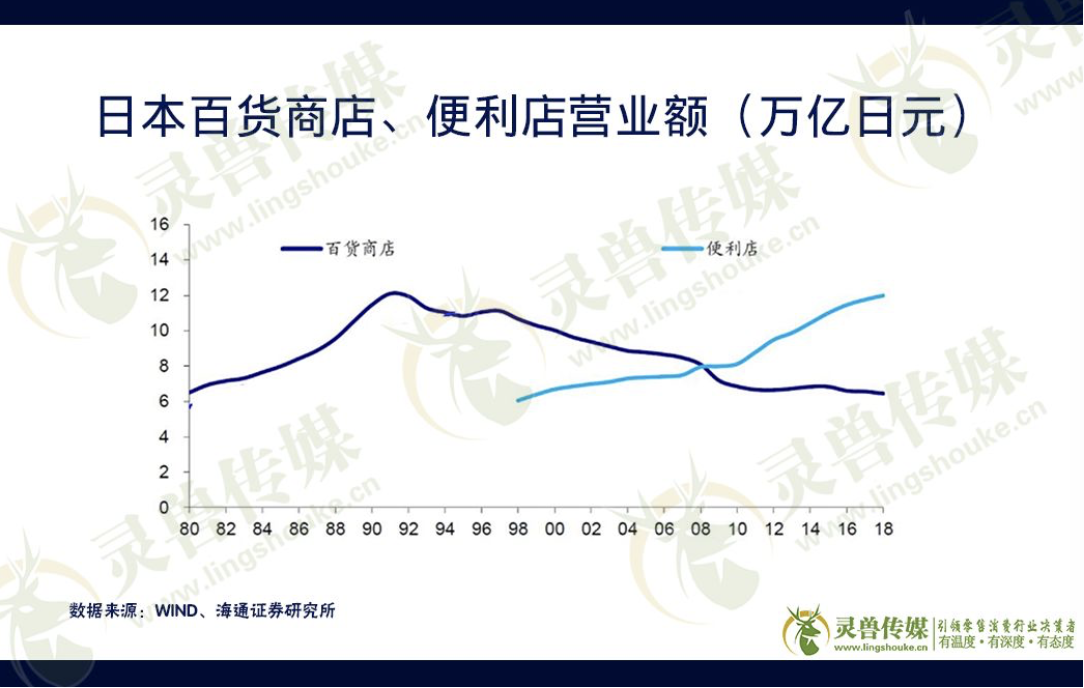

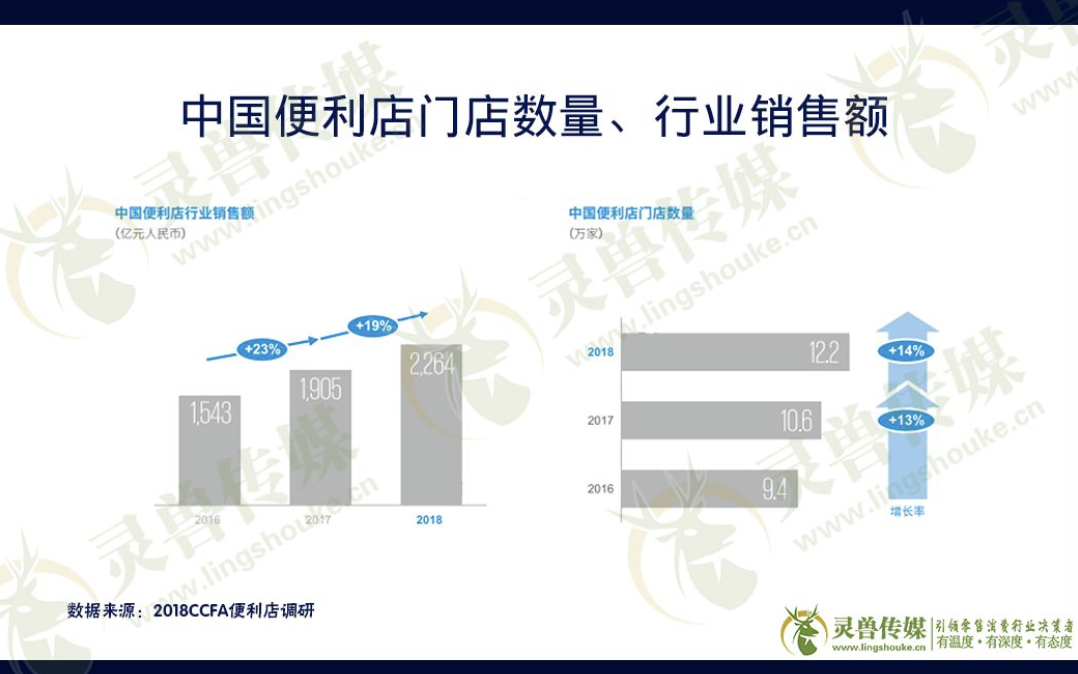

过去一年是外资零售在中国的溃退大年, 12家主要外资零售企业(亚马逊、家乐福、易买得、欧尚、迪亚天天、乐购、乐天玛特、玛莎百货、梅西百货、高岛屋、麦德龙、沃尔玛)已退出10家,剩余两家,一是即将尘埃落定的麦德龙,一是危机重重的沃尔玛。 零售巨头的困境并不局限于中国。 邻国日本,百货店营业额早在上世纪90年代已见顶下滑。这期间,不断传出日本本土大型超市倒闭的消息;家乐福、乐购和沃尔玛纷纷撤离日本,外资超市在日本全军覆灭。 向来是大型商超乐土的美国也迎来“崩盘”。2017年,全美超过7000家零售店关张,是上一年的三倍多。2018年,近1.2万家传统零售门店倒闭,曾荣登全球最大百货零售商宝座的西尔斯百货正式申请破产保护。 不过,并非所有零售形态都遭遇劫难,与大型商超断崖式下跌形成鲜明对比的是便利店的逆势上扬。 这在日本表现得尤为明显。据统计,2001-2011年间,日本百货市场规模整体下降了29.8%,大型超市大幅萎缩达到28.2%,这十年便利店却成为最大赢家,711、全家、罗森跻身零售连锁十强。2009年,日本便利店营业额首次超过百货店。目前,百货店营业额降至6.5万亿日元以下,便利店营业额则达到12万亿日元。 如今,便利店的抗周期现象也发生在中国。中国连锁经营协会(CCFA)的数据显示,去年,中国便利店行业销售额达到2264亿元,高速增长19%。中国便利店门店数量也呈现两位数增长。据CCFA统计,超过6成的便利店企业今年的新开店数超过100家,今年,成立仅两年的便利蜂就计划将门店量突破1000家,三大日系便利店也上调在中国的开店计划。 有人担心,便利店的风风火火会否只是一个过程?大型商超的今天会否成为便利店的明天? 然而,只要仔细研究便利店的模式,会发现这种“断崖式下跌”很难发生。至少在中国会是如此,因为在独特国情和当下经济大环境的作用,中国式便利店天生“反骨”,其“逆周期”能力更加强大。 先来看看便利店的“抗周期性”特质。在经济增速放缓的大环境下,人们的消费能力和信心受挫,消费理念也会发生变化,追求性价比:一方面减少大宗消费商品购买,另一方面则选择便利性更强、时间成本更低的便利店,取代大型商超。 有专家认为,便利店的逆势增长其实是一种“口红效应”——在经济不景气时,人们仍然会有强烈的消费欲望,便利店的便捷和高性价成为更优选项。 其次,电商的冲击是导致大型商超颓势加剧的重要原因,庆幸的是,便利店对电商“免疫”。便利蜂高层曾用“两个15”来定义便利店,即获取时间15分钟,平均客单价消费15元以下。电商和外卖经常被视为便利店的潜在威胁,但只要涉及配送,就目前和可见的未来都不可能同时实现15分钟15块钱,这意味着,电商不能成为便利店发展的阻力。 再者,大型商超的模式老化,便利店的灵活能更好地顺应变化,并持续创新。在中国,部分便利店已成为零售行业勇于创新的代表。以便利蜂为例,“数据驱动便利店”的模式为行业带来新风,不仅用系统取代人工订货,而且店内商品价格还可通过运算实时打折,提升运营效率。 此外,便利店差异化的精选商品更能满足年轻消费者的个性需求。 在中国,90后、95后已成为主力消费人群。据专业机构预测,到 2021 年新一代消费者(18~35 岁)消费额将达到 2.6 万亿美元并超过上一代消费者(35 岁以上)。他们与上一代的消费观有很大的不同,对价格不敏感,对购物体验、消费场景、消费感受都有了更高的要求,追求便捷、快速、随性、碎片化的消费,这与便利店的定位完全吻合。 过去两月,商务部接连出台利好政策,大力优化便利店布局,增加品牌连锁便利店数量,构建“一刻钟便民生活圈”。现阶段,经济下行风险加大,鼓励消费,中国式便利店的“反骨”与“逆周期”使其成为首当其冲的消费载体。甚至有观点认为,日本在经济下行期产生了便利店连锁巨头,而这次中国经济的变档,则可能是中国便利店巨头养成的机会。(灵兽传媒)