商业新资讯 就在灵兽网 www.lingshouke.cn

8月23日晚间,京东发布2021年第二季度及中期财务业绩报告。在3月到6月的第二季度,京东营收2538亿元,同比增长26.2%,超出了市场预期。

单季度新增3200万年活跃购买用户,在京喜的拉动下,下沉策略仍在发酵,京东的“稳健”持续到了这个季度。相比之下,经营利润从去年的50亿跌落到3亿,同比下降94%,即使剔除了其他和主营业务没大关联的若干项目,在非美国通用会计准则下(Non-GAAP),净利润46亿元,同比下降22%。

利润“深蹲”,一方面是因为京东持续发力平台业务,当商家多平台经营成为常态,开店,运营,都需要人员匹配跟进;截至2021年6月30日,京东的员工数近40万人,是国内民营企业员工人数最多的企业。扩大就业规模、员工薪酬福利、技术研发,都需要砸钱;另一方面,重仓投入的新业务(京喜及海外业务等)还在亏损,供应链和基础设施的搭建也都需要资金的注入。

“投入换增长”的策略将使京东在利润上持续承压。在财报电话会议上,京东零售CEO徐雷及CFO许冉也回答了投入的问题:会做出战略调整,京喜拼拼等团购业务会更注重提高订单密度,不会盲目扩张。

计算新业务每一项支出的投资回报率,京东正在集中粮草激战自己的主营业务。

自营电商起家的京东,一直以来做的都是利润率较低的生意,京东有着900多万SKU的自营商品,自己卖货,赚的是商品进销差价,毛利率长期在10%-15%徘徊。也因此,它时常被看做一家“卖货”的零售公司。

为了提高利润,京东开始向平台业务转型。平台经济是平台搭好基础设施,提供物流等服务,让商家进来开店,有着更高的毛利。对于转型问题,徐雷在财报后的电话会上透露:今年618期间,京东平台业务的增速已经超过59%,其中手机品类的平台业务增速超过100%。

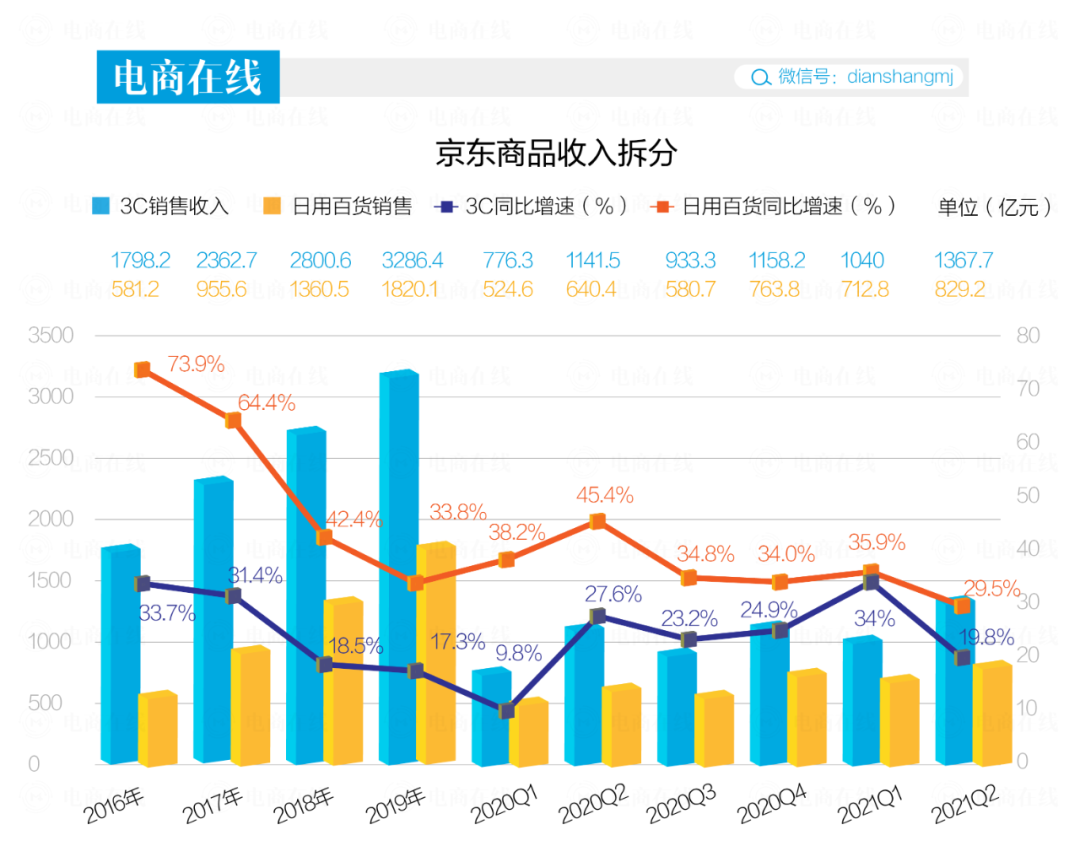

自2016年起,京东的服务收入占比(佣金、广告、物流)不断提高,2020年达到12.6%。但商品收入的占比依然稳定在80%以上,主要被分为3C数码商品及日用百货商品,3C品类是标品,有着日益可见的天花板,后者则被认为是京东提高毛利率的关键。

「电商在线」梳理了近5年京东的商品收入构成。可以发现,本季度日用百货商品增速降到了30%以下,近6个季度最低,高毛利商品增速放缓,也影响了整体毛利率。这个季度,京东毛利率只有12.5%,低于市场预期的13.8%。

从上一季财报开始,京东更换了收入呈现分类。

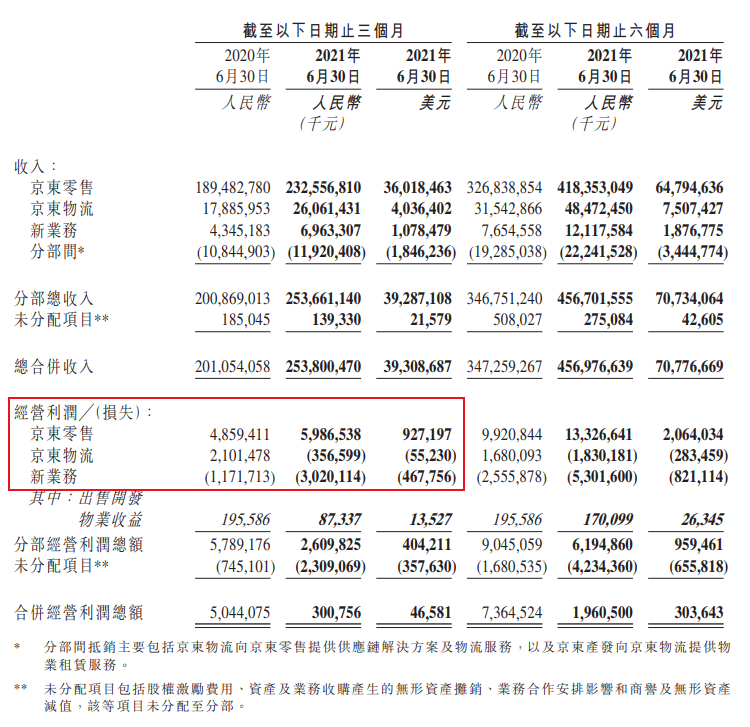

已经上市的京东物流收入被独立出来、京喜和京东产发则转到了新业务。京东在财报里将营收业务分成三个板块:京东零售、京东物流及新业务。其中,京东零售是京东最核心的业务,二季度盈利59.9亿,同比增长23.3%。京东物流和新业务则都还在亏损——京东物流去年盈利21亿,今年亏了3.6亿,主要是基础设施的投入,过去一年新增了450个仓库。

包含了京喜的新业务亏损更大,一个季度烧掉了30.2个亿,亏损同比扩大158%。值得注意的是,去年12月,京喜从一个事业部上升为一个事业群,包括主打下沉市场的京喜APP、社区团购业务“京喜拼拼”以及便利店业务“京喜通”三个板块。

可以合理推测,京东新业务烧钱不断,更有可能是因为社区团购的激烈竞争,让京东无法对团购业务“京喜拼拼”停止投入,从而进一步拉高了成本。

财报数据显示,今年二季度,京东营业成本高达2220.71亿,营销开支106亿,增长56%。

核心零售依旧保持稳定,但业务高毛利的日用百货商品收入增速放缓,新投入的业务又在不断烧钱,造成了现在“增收不增利”的反差。

京东这两年一直在向资本市场讲述几个故事:以日百快消品类为主的商品收入带来的高毛利;物流服务收入的高增长以及扭亏为盈;分拆子公司,京东数科、京东健康以及京东物流所带来的估值想象力的释放;推出京喜、入局社区团购,收割下沉市场红利。

前三步,都已经在实施或搁置。在最被寄予厚望的下沉市场,此前京东推出了京喜APP,还拿到了微信一级入口。随着业务的整合,京喜拼拼和京喜APP及京喜通一起被包在了新业务里面。社区团购成为新的“下沉尖兵”,原本退居二线的刘强东重新上阵带队。

创始人带队,意味着资源最大程度的倾斜和集中。此前,拼多多的“多多买菜”由创始成员阿布带队,滴滴的“橙心优选”由经历过网约车大战的陈汀主导。

作为2020年最大一个风口,中国社区团购市场规模预计达890亿元,未来两年预计突破千亿元规模。市场快速崛起,巨头拥簇而上,京东自然不想放过这块市场——京喜拼拼上线4个月,就开通了近80座地级市。除了“下沉”能找到更多用户以外,京东采购、物流以及仓储都是它的优势,高效的配送也是生鲜运输“最后一公里”所需要的。

但今年的目标已经有些许变化。去年,王兴、黄峥们还在喊着“下重注”,今年初,在美团优选年终复盘会上,美团高级副总裁、优选业务负责人陈亮提出了“降本增效”的目标。与此同时,有消息传出,7月多多买菜官宣的新策略更关注毛利率,希望毛利由负转正。

「电商在线」在《10元10斤的洗衣液,会打响社区团购第一枪》中分析道:当社区团购的流量被验证可行之后,自然将会把视线拉回到毛利上。一方面,作为上市公司,盈利能力始终是把标尺,另一方面,同程生活的倒下,也暗示着资本正在向流量要结果。

有媒体报道,今年5月至今,京喜拼拼已经接连关停福建、甘肃、贵州、吉林、宁夏、青海和山西七省,在其小程序的地址列表上,上述省份已经搜索不到。

比竞争对手晚六个月进场,并不处于第一梯队的京喜拼拼,也开始了调整。

此次财报电话会议上,许冉也对此进行了回复。

“我们认为,对于零售行业的长期成功而言,成本效率和用户体验是最为关键的,我们最为需要关注的就是供应链和物流能力,而非通过不惜代价加大补贴方面的竞争,来拓展市场规模。”她表示,目前,公司已经对该业务完成了一些战略上的调整。

一方面,开城收缩,聚焦有优先战略发展价值的地区,通过提升订单密度,完善本地供应链能力和物流网络,来提升这些地区的运营效率。其次加大引流,整合微信小程序和京喜APP的同时,推动小商家/夫妻店进行合作,提升使用京喜拼拼B2B便利店业务的渗透率。

其实可以把这些调整理解为一个意思:激进的扩张和补贴后,社区团购行业正在趋于冷静。对于京东来说,把业务做广的优先级调整为把业务做深的新策略。

事实上,这也的确是更适合京喜拼拼走的路——它需要证明自己可以承担起讲新故事的能力,不仅仅是带来多少新用户的问题。作为一家2019年才开始盈利的上市公司,京东需要新的想象力,但也同样需要盈利。社区团购带来流量的背后,是买菜等高频业务带动原有3C等低频业务的切换,是从线下进入一个全新市场的捷径。

京东在社区团购的投入和它可能会取得的回报,是否值得?这个问题,将会随着时间的推移,不断被资本市场想起。及时的收拢阵型,先做出一部分成绩来,与其说是占领市场的打法,倒不如说也是出于业务现实发展的考虑。