商业新资讯 就在灵兽网 www.lingshouke.cn

中国市场的营收,虽然总量有所增加,但对星巴克全球的业绩助力,已经出现明显下滑。星巴克降低了中国市场的预期,保守的把业绩增长的希望,寄予美国本土市场。

星巴克调低了中国市场预期的原因,是预料到激烈竞争中,成本和费用都会上升,业绩增长必然受限。

7月28日,星巴克公布了其2021财年第三季度(对应的是2021年Q2)的报告:星巴克的全球收入创造了新高,达到75亿美元,同比增长78%。星巴克的增长主要是美国市场中冷饮的销量飙升推动,另外一方面则是美洲地区启动了重组计划,门店得到优化。

虽然美洲市场尤其是美国市场业绩反弹快,但第三财季星巴克的中国市场业绩增速开始放缓。

财报显示,期间内,中国市场同店销售仅增长19%至9.1亿美元(近59亿元人民币),上一季度的增长幅度为91%(预期为100%),去年同期因疫情下跌19%。

在星巴克的财报电话会议中,中国故事已经成为其重要的版块,中国市场是星巴克在国际业务版块中,最大的一个国家级市场。

今年第二季度星巴克的国际业务收入17亿美元,中国市场的收入占比超过一半。

星巴克CEO凯文·约翰逊(Kevin Johnson)在近期的财报电话会议中,基本上都会提及中国市场的发展情况,对于中国市场也给予了比较高的期待。

这一季度的财报电话会议,星巴克中国区董事长兼 CEO王静瑛( Belinda Wong)罕见地出席了。

星巴克在中国市场的增长,主要是归功于门店网络的扩张。王静瑛在电话会议中表示,星巴克中国业务的总收入增长,有70%来自于新开门店。

在今年的第一季度末,星巴克在中国市场的门店总数突破了4900家门店;4月份的时候,星巴克在青岛开出了中国市场的第5000家门店。

今年的第二季度,星巴克在中国市场中净新增了162家门店,季末门店总数已经达到5135家门店,预计在2022年第三季度末,运营的门店总数会达到6000多家。

虽然星巴克中国的门店仍在快速扩张,但在过去三个季度,星巴克中国的收入分别为59亿元、56亿元和59亿元,在环比增长上,没有出现太大的变化。

考虑到激烈的竞争、快速变化的消费市场和地缘政治元素,星巴克对于在华业务扩张是否仍抱有相当高的信心。

约翰逊回应称,星巴克在中国已经发展二十多年了,每走的一步都是在打造一个“在中国,为中国”的星巴克,星巴克的品牌与中国消费者产生了共鸣,他有信心继续扩大星巴克在中国的门店网络和影响力。

而针对中国市场业绩放缓的问题,王静瑛称若不计暂时性增值税减免费用的影响,中国市场实际增长为24%。她强调中国市场业绩的波动是暂时的,中国市场将会出现非线性复苏。

她表示,中国中产阶级的崛起,人均可支配收入的增加,咖啡消费量依然在增长,在中国这个巨大的跑道上,星巴克还处于增长故事的早期阶段。她对中国市场和中国消费经济的弹性和活力充满信心。

与此同时,王静瑛还展现出了星巴克对中国市场势在必得的信心。

她表示,星巴克比以往任何时候都更有能力继续在中国市场上取胜,该公司将专注于做好其可以控制的事情,做好充分的准备迎接后疫情时代。

去年中国现制咖啡市场的规模为507亿元,星巴克无疑是中国市场的绝对霸主。星巴克中国一年的营收规模在200-260亿元,能占据中国现制咖啡市场的半壁江山。

星巴克引领了中国的现制咖啡市场,也完成了国内咖啡市场的初步教育,占据了核心商务人群心智,因此咖啡赛道的后来者,纷纷以挑战者自居。

自2014年起,连咖啡、瑞幸等新兴品牌相继出现,该类主打性价比咖啡市场定位的品牌开拓了现制咖啡行业运营的新模式,其中瑞幸最为凶猛。

瑞幸通过大额资金的融资,快速跑马圈地,成功树立了“星巴克挑战者”的形象。

面对瑞幸的挑战,星巴克最初轻慢,但很快发现情形不对,迅速推出外卖服务,不断加码门店数量,但竞争的态势看起来很难扭转。

有咖啡业内人士说,如果没有财务造假事件,再给瑞幸18个月的时间,它有大概率能将星巴克挑落马下。

但是,商业中没有如果二字。最终,瑞幸却因为数据造假事件,变得前路未知。

可即便如此,根据瑞幸披露的信息显示,截至2020年11月30日,瑞幸咖啡门店总数仍有3898家。根据其业务计划,到2023年,瑞幸希望拥有4800到6900家自营店。预计2020财年的收入将在38亿元至42亿元人民币之间。

虽说从营收规模上来看,瑞幸全年的营收约为星巴克中国营收的六分之一,但星巴克却在中国已经走过了22个年头。

瑞幸的门店数和营收数据成长至今,只用了短短的数年时间;并且,瑞幸从创立到上市,仅有18个月。

这种造梦的速度撩拨着创业者们的神经,一方面是瑞幸的沉寂有了窗口期,另外一方面是中国咖啡市场的年复合增长率达到24.6%,远高于全球市场的5.8%。

涌入咖啡赛道的玩家已经越来越多。今年咖啡赛道迎来了一波资本热潮。据不完全统计,上半年咖啡领域相关项目融资事件共有16起。

除了未披露金额的轮次外,M stand、illy、Manner、瑞幸、隅田川、三顿半等多个品牌都拿到了数亿元融资金额。值得一提的是,Manner在半年多时间里密集完成4轮融资、估值达到20亿美元。

继瑞幸之后,Manner、Tims咖啡等品牌,成为媒体报道中呼声最高的星巴克挑战者。有媒体报道称,Manner开在星巴克门店隔壁之后,会导致星巴克的门店客流下滑30%。

面对来势汹汹的挑战者们,星巴克在中国市场中,除了不断开店,其实也在调整门店的模型,与此同时还在强化数字化的业务。

2019年星巴克在北京开出了全球首家啡快™概念店,通过啡快™概念店这一创新零售门店业态,寄希望打通实体和数字化体验的触点,满足顾客对于快节奏和便捷化的消费需求。

星巴克在数字化的业务上,是有一定成效的,在今年的第一季度移动订单的交易额占比为34%(第二季度也是34%),其中外卖订单占比15%,咖快的到店自取订单占比为19%。过去一年,星巴克中国移动订单的销售额翻了一倍不止。

在门店的覆盖数量、数字化等方面,星巴克都在不断加宽自身的护城河。中国市场的挑战者们要拿出什么样的挑战姿势才能破局?

对于中国的挑战者们来说,咖啡市场成熟度最高的是一线城市,所以到底是先打成熟度高的市场,还是去下沉市场教育用户,这是一个选择难题。

而另外一个选择难题,就是新兴的咖啡品牌,到底是玩空间型的门店,还是做小型的门店,还是店中店模式,或是以快消品的方式去切入,也是需要去思考的。

星巴克在门店的店型上无疑是空间型的,并且一直在强调自身是在打造“第三空间”。对于中国的一线城市来说,寸土寸金的地方,空间型玩法是非常奢侈的。

要玩转空间型的门店,需要拥有极强的品牌影响力。但对于一个新型的本土咖啡品牌来说,玩空间型的模式,还是非常吃力的。毕竟,一个商场只需要一个「星巴克」。

比如,喜茶最近投资的Seesaw,最开始的模型就是对标星巴克,在玩空间型的门店,但是拓店速度很慢。

目前Seesaw 的总门店数三十多家。在拿了新一轮融资之后,希望明年年底之前,拓展到200家店。

近期Seesaw创始人吴晓梅接受采访的时候透露,Seesaw在门店模型上已经做了调整,主要是三种店型:50平米的即买即走店,100平米的中型门店(强调门店体验)和面积更大的主题店。

在空间型上,与星巴克正面硬拼,效果甚微,所以Seesaw一直强化产品创新,其创意咖啡的产品销售额占比已经超过一半。而这次调整门店模型,或许会让其走得更快更远。

星巴克在中国市场深耕多年后,成功在消费者心目中建立起30-35元的咖啡价格锚点;瑞幸的生猛闯入,将这一定价下拉至20元以下;如今Manner将价格进一步压低至10-20元区间。瑞幸和Manner都想打的是“日常喝”这一需求。

瑞幸采用的是「互联网打法+高性价比+小店快跑」的战略来快速占领市场,这种战略在中国市场被证明是行之有效的。

而Manner咖啡的模式,跟瑞幸类似,但是在运营上有不一样的地方。。

首先,Manner的咖啡在杯量设置上暗藏“心机”。与普遍的中杯360ml、大杯480ml、超大杯600ml不同,Manner的中杯仅240ml,大杯则为360ml,大杯才相当于星巴克的中杯。

更小的杯型在价位设定上更具优势,加之自带杯减5元进一步降低用户进入门槛,鼓励消费者到店自取的同时,还让每杯咖啡中的咖啡粉含量没有减少。这样一来不但口感更为丰富醇厚,咖啡爱好者们对咖啡因的需求也能得到不折不扣的满足。

其次,Manner的门店模型,面积多为10平米左右,虽然部分门店配有桌椅,但仍以购买带走为主要消费场景,最小的一家门店只有2平米。现在门店超过80%都是在上海,据媒体报道,Manner上海地区的门店已经实现全面盈利。

在门店的选址上,Manner主要是毗邻写字楼密集区域的街边店,多为商业街写字楼下人流量大的沿街商铺,或白领、年轻人聚集的商圈购物中心。而且会多个聚集,甚至相邻一条马路对立的情况也不少。

Manner在上海的部分门店分布

Manner(红)VS星巴克(蓝)在上海的部分门店分布比对

Manner的选址策略上一方面圈定咖啡重度用户,却避开与星巴克等品牌的正面竞争,另一方面街边店租金相较于商场又省下一大笔。随着经营规模的扩大,门店人效和原材料议价能力同步提高。

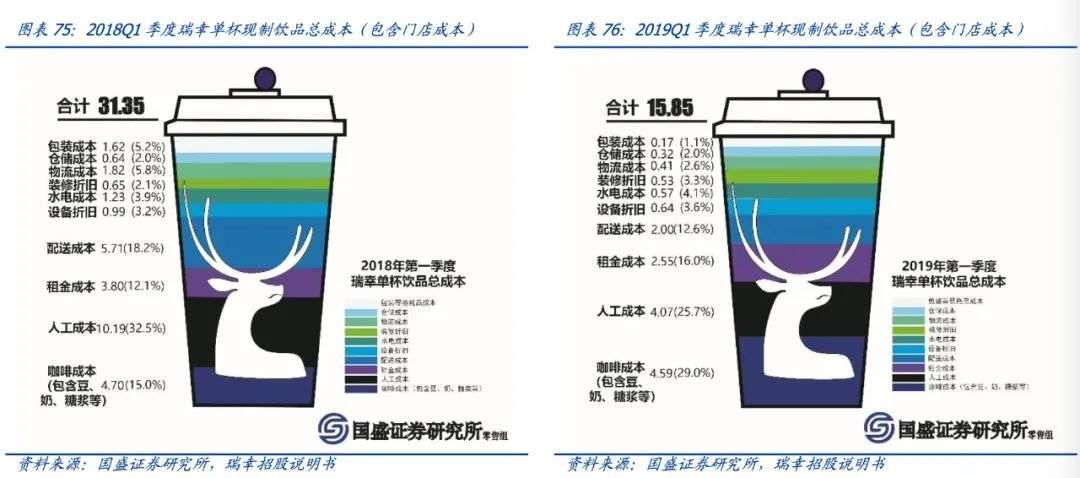

瑞幸通过快速布局门店,已经印证了这一点:随着品牌影响力和门店规模的提升,人力成本、仓储物流和配送等运营成本会下降。

瑞幸单杯咖啡成本2018年Q1 VS 2019年Q1

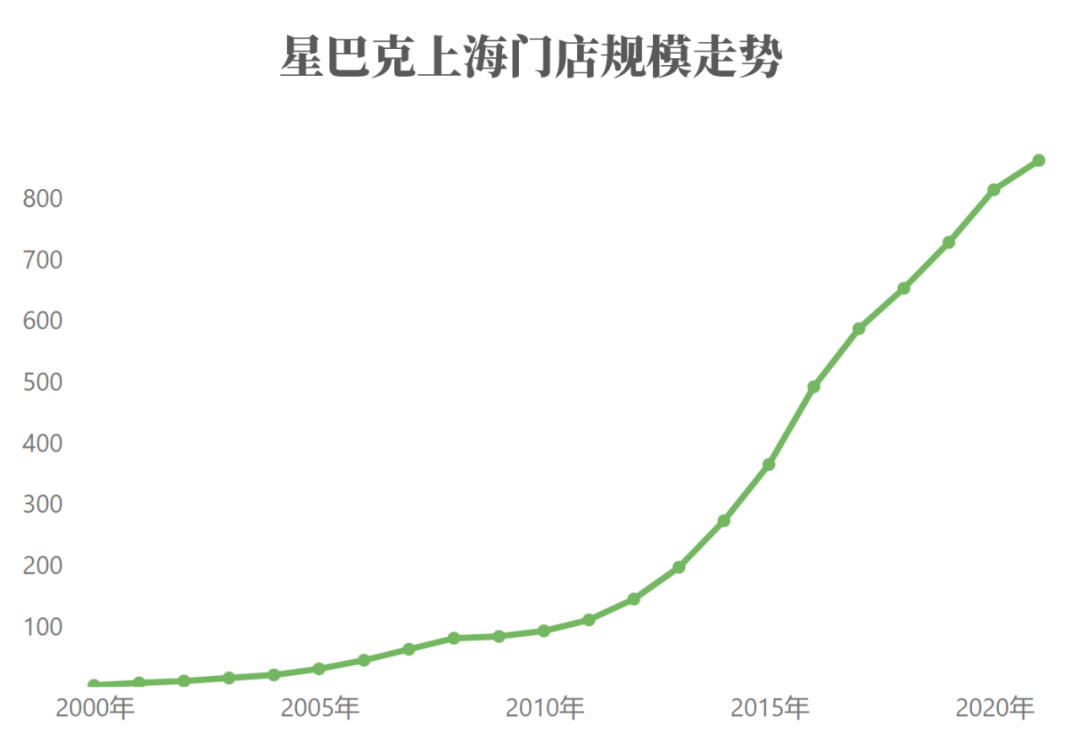

上海是全国咖啡市场中,最为成熟的,也是必争之地。目前,星巴克在上海的门店数量有800多家,根据极海品牌监控的预估,上海星巴克门店数量的天花板大概 是1100家,预计在2023年星巴克在上海的门店扩张速度会大幅度放缓。

从门店规模上来说,瑞幸咖啡的门店规模与星巴克是最为接近的。而盘踞于上海的Manner,在上海现在只有203家,从门店的规模数量上来说,跟星巴克的差距还相当大。

Manner等小店快跑型的挑战者们,在某一个城市验证自己的门店模型可行之后,如何快速复制到全国,这是一个极大的考验。

星巴克在一线城市的门店规模,预计在未来几年会碰到增长的天花板,下沉市场的拓展和门店模型的调整基本是大势所趋。

其实,除了瑞幸、Manner等咖啡品牌打价格带和小店模型,还有一种就是,扎根下沉市场的咖啡品牌。

奶茶界的下沉之王蜜雪冰城,在2017年的时候孵化了一个咖啡项目,并推出了子品牌“幸运咖”。

之前一直不温不火,直到2019年,蜜雪冰城总经理张红甫带队正式加大这个项目的投入,并在第二年对幸运咖进行了品牌升级,于2020年4月开放加盟,一年的时间幸运咖的门店数突破了200家。

从幸运咖身上你能看到很多蜜雪冰城的影子,其中最核心的,仍是专攻下沉市场的打法。美式咖啡一杯5元,冰淇淋2元一个,幸运咖的所有咖啡和饮品都集中于5-15元价格带。

蜜雪冰城所擅长的就是连锁复制,毕竟奶茶的门店已经是万店俱乐部一员。只要打造好门店的盈利模型就可以快速铺向全国。

咖啡市场最为成熟的是一线城市和新一线城市。而在下沉市场中,大量的消费者还没有喝过咖啡,对咖啡品牌和口味的认知,哪位玩家率先成为市场培育者,变得至关重要。

如果蜜雪冰城能通过茶饮领域的拓店经验,复用到咖啡市场的攻城略地之中,或许幸运咖会成为咖啡赛道上路子最野的那个挑战者。

其实咖啡的赛道中,还有像三顿半等这类速溶咖啡的玩家,这里就不展开讨论了,毕竟快消品的玩法核心打击的目标还是雀巢。除非三顿半这类的玩家,未来也大力去拓展线下门店,这就值得探讨了。

如何从线上入侵线下门店的业态,要面临的挑战是非常大的。线上的流量玩法,与线下的门店运营,所要具备的能力是不一样的。靠资本能不能快速地跨过这道坎,是一个未知数。

在星巴克已经占据现制咖啡市场半壁江山之际,中国的挑战者们想去撼动其现有的地位,仍需要大量的资金,口袋得足够的深,同时还需要扎根深入市场和打进消费者心智的时间。大的变局何时才会来临,我们拭目以待。