商业新资讯 就在灵兽网 www.lingshouke.cn

王思聪曾预言,共享充电宝模式必死,并豪言“能成我吃翔,立帖为证”。

让这位国民老公意想不到的是,在共享经济浪潮中,尽管共享单车一地鸡毛,共享汽车销声匿迹,共享雨伞、共享马扎昙花一现时,共享充电宝却活了下来,并且部分企业已实现盈利。

5年过后,这场战事悄然发生了变化:从最初的杂乱无章的乱斗,到“三电一兽”占据江湖95%市场份额,再到“三电一兽联盟”与“美团自营”派系之分。

如今,这场派系之争已愈发白热化,谁能成为最终的赢家?

在美团杀入之前,共享充电宝已经经历了四年厮杀,似乎形成了稳定格局。

共享充电宝行业逐步沉淀下了街电、小电、来电、怪兽充电的四个品牌,被称为“三电一兽”。2020年以前,这四个头部品牌的综合市场占有率极高,可以达到95%。

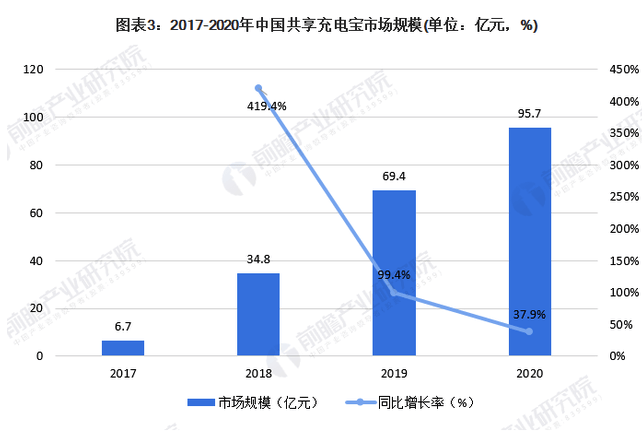

变局出现在2020年,这一年美团宣布入局共享充电宝市场。据前瞻产业研究院数据,2020年美团充电宝之于行业整体的营收、设备量和订单量,占比分别为3.0%、8.0%和8.6%。美团在入场即主要采用了自营模式。

后来者美团相较于其他共享充电宝,具有两个优势:第一,美团的本地生活,王兴曾透露,美团到店的月活跃商家大概在200万家;第二,美团具备现金流优势。因此,美团可以与三电一兽一争高下。

不过,业界对于美团充电宝的持保留态度,艾媒咨询高级分析师王清霖对新浪财经表示,“共享充电宝的用户量已经在2020年超过4亿,这就意味着,近半数网民都有使用过共享充电宝的经历,共享充电宝的用户规模很难形成大规模增长。”

在王清霖看来,共享充电宝联盟模式和自营模式的区别,很像快递行业中的三通一达vs顺丰。当前在快递行业,顺丰就是设立了自己的品牌效应和优质服务,才能够占据一席之地,而在共享充电宝领域,暂时没有品牌能够独立形成足够的影响力和区隔度。

“没有一定的体量,没有一定的现金流,自营模式开展会有难度”,王清霖说道。

同时,为了能够在资本市场有所发展,同时节约成本、扩大效益,共享充电宝开始形成联盟模式。

从商业模式上来看,“联盟与自营没有什么本质区别,都是BD商家拿点位,赚取充电宝租赁收入,以进场费以及分成向商户支付一定的租金。”久谦中台分析师林夕(化名)对新浪财经表示。

相比之下,自营模式意味着重资产,需要在供应链、运营、渠道等方面逐一打通,这种模式需要强大的资金链支撑,也需要一定的时间和资源来打通运营渠道端。而联盟模式则是共享充电宝为了节约成本、扩大效益,一方面部分共享充电宝企业会采用合并、并购路线,通过这种模式来短期提升用户量等。

“美团核心能力在于对餐饮及服务商户有议价权”,尽管如此,在久谦中台分析师林夕看来,自营模式的代表者——美团做为后来者,采用互联网打法抢占市场,给到商户分成远高于其他竞品的分成。“但长期来看,这种高分成模式不可持续,将回归理性范围。”

不过,联盟模式也有其弊端,在王清霖看来,过度并购也会有问题,当前三电一兽的品牌设定相近、用户重合度较高,形成联盟后,在短暂的用户和流量扶持后,可能会面临较大的用户损耗。“比如,A企业有2亿的用户,B企业有2亿的用户,但A企业和B企业4亿的总用户里有一个亿是重合的,那么联盟只有三个亿的用户。”

目前,充电宝联盟模式也在不断扩张,寻求科技消费和本地生活领域的更多可能性。例如不久前,怪兽充电与饿了么达成战略合作,蓝骑士上门“收充电宝”、外卖小哥跑腿代还等服务也在此次合作计划中。此外与商圈合作的案例屡见不鲜,例如与杯装杨枝甘露第一品牌 “7分甜”达成合作等。

众品牌在抢占市场份额的同时,开始协同商户资源,扩大共享充电的网络效应和规模效应,构建起辐射范围更广、场景渗透更完善的城市续电服务网络等。

除此之外,反垄断法也成为共享充电宝行业的隐忧。

久谦中台分析师林夕认为,在数据安全法、反垄断法等的政策背景下,共享充电宝领域也很难一家独大,自营模式的发展面临较大的局限性。

对于整个行业而言,共享充电宝的行业内卷正在加剧,主要体现在:入场费上涨,线下商户话语权增高以及点位分成不合理。

2020年,怪兽、小电、来电可以保持10%左右的微利,街电处于亏损状态。发展至2021年第一季度,怪兽的销售和市场推广支出高达6.617亿元,占总支出比例高达93%。在此背景下,一季度怪兽充电的净利率仅仅为1.8%,较去年水平大幅下降。

业内人士普遍认为,共享充电宝利润率的下降,源于行业普遍高涨的“入场费”,最终导致营销费用暴涨、利润却越来越低的尴尬局面。另据小电招股书,2018-2020年,激励费率从25.2%增长至2020年的54.5%,进场费率则从1%增长至16.3%。小电科技以激励换营收,对其发展有着不利影响。

实际上,2021年,共享充电宝的BD费用以及“入场费”已经超过总成本结构的一半。艾瑞数据显示,共享充电宝的成本结构分为,支付手续成本占0.5%,仓储物流成本占2%,BD成本占10.5%,设备成本占15.4%,商户入驻成本占46.8%。

入场费的水仗船高,源于行业对高价值单点位的竞争,导致线下商户的话语权不断提高。目前,共享充电宝的竞争格局是,三电一兽已进入全部地级市,一二线城市传统场景点位数已稳定,头部点位渗透提升空间小,但是三线及以下城市传统场景点位快速增长,仅渗透市中心约5%头部点位。

随着共享充电宝可渗透的高单产点位数量逐步减少,空白市场主要为低线级市场和新场景,通过向下渗透价值相对较低的点位增长,高价值但是总量小的公共服务点位增量有限。

因此,无论一二线城市还是新拓展城市,高价值点位成为共享充电宝的必争之地。

全面竞争之下,“头部点位甚至给到80%-90%的分成。”对于不断提高的点位费,林夕表示,“未来,各家以高分成抢点位的情形将回归理智,分成比例预计会回落到一个合理的范围,这个合理分成范围大约在50%至60%之间。”

对此,王清霖表示,短期来看,共享充电宝依然没能实现盈利,要找到足够资金流继续支持共享充电宝,就需要从盈利、业务能力和发展潜力方面有所作为,其中盈利能力尤为重要。