商业新资讯 就在灵兽网 www.lingshouke.cn

将时间退回到五六年前,彼时互联网创业者是资本的宠儿。

在2014年~2016年前后,是互联网创业的爆发之年,彼时创业项目俯拾皆是,VC和PE遍地撒钱,从团购到O2O,从网约车到共享单车,从出行、资讯、在线教育、社交、购物到直播、外卖、旅游等领域,创业公司融资的速度和纪录不断被刷新。

早些年在资本看来,只有互联网平台才能实现爆发式增长,有可能短时间带来几十倍甚至上百倍的回报,而传统消费品牌能在三五年内做到1亿收入都算不错了。

但在今天来看,资本似乎在反思自己的投资逻辑。

互联网的红利期正在走入尾声,要在短时间内再造类似字节跳动、快手、拼多多,滴滴这种独角兽的神话,已经不可能了,有潜质的独角兽越来越难找,尤其是伴随着反垄断、监管趋严等政策大棒挥下,资本几乎不约而同的从互联网行业逃离,投身到新消费的大潮之中。

近年来,资本市场风向在发生明显的转变,高瓴创投也开始投资美妆品牌完美日记,红杉中国成为了泡泡玛特的股东,喜茶估值突破100亿人民币。

最近喜茶的B轮融资由美团龙珠投资4亿人民币,B+轮腾讯投资进入,D轮腾讯投资再次加持。今年4月,自嗨锅在完成本轮逾亿元C++轮融资后,又拿下一笔投资,自嗨锅估值已超过10亿美元。而元气森林C轮投后估值达390亿元。

据联商网零售研究中心不完全统计,2021年上半年新消费领域共发生280起融资事件,融资总金额超过390亿元人民币,整体规模已超过2020年的约200起投资,投资热度依然高涨。

今年来,我们看到资本要么投面食,要么投火锅,要么投饮料,在粉面中,遇见小面、劲面堂、五爷拌面相继获得IDG、碧桂园创投、天图资本的投资。

此外,服饰鞋配、运动户外、宠物、家居百货等赛道的投融资事件占比均有不同程度的增长。

在过去的资本市场看来,传统消费品牌的赛道其实并不性感,它是一门卖货的重生意。线下店要一家一家去开,一个个区域化市场、一个个消费人群,需要一个一个的去攻克,去打开,在这个过程中,成本消耗很大。

但今天看来,消费市场相对于过去,发生了微妙变化。

在笔者看来,新消费的本质是将传统消费品牌互联网化。这里的互联网化其实并不等于是说将其线上化,而是让品牌具备一些互联网的性格特点,比如说它的营销模式适应了新兴的内容平台、对Z世代消费人群偏好、审美的精准把握、它在服务层面有着用户至上的内涵等。

资本热钱大量涌入,看中的或许是新消费赛道玩家的这种互联网化、人格化的特点,它也适应了Z时代人群的审美与趣味的变化。

年轻一代的消费认知与审美在改变。

一个普遍的共识在于,如今的年轻消费者,在文化上更加自信,他们对国外大牌没有盲目的崇拜,对国产品牌的包容性和接受度更强,这种更加开放、自信的消费心理本身就构成了对国内新兴品牌的一大利好。

此外,品牌渠道与营销模式在变。

在过去,传统消费品牌塑造品牌的模式是通过传统的媒体渠道,但新一代消费者则是伴随着微信微博、知乎、B站、小红书、抖音快手等新的传播媒介与社交内容平台长大。

当下的Z世代基本上是社交媒体的主力用户,新的传播媒介重塑了他们的群体审美与品牌内容化的趣味。包括二次元、电竞、萌宠、潮玩、餐饮、新茶饮等这些领域的消费成为了他们实现自我表达与个性化的标签。

也是基于这种变化,许多新消费赛道的品牌都进行了商品内容化的改造,而过去一代的传统品牌几乎没有审美也没有内容属性。

所谓的内容属性是它的符号标签与精神内涵具备激发消费者内容创作甚至内容种草的冲动。

比如说现在的一些方便面食,都被打上了标签,是适合加班吃,还是打工人吃等,或者说这个产品本身赋予了人们哪些情感体验?

尼尔森IQ调研数据显示,除了满足解渴饱腹等基本的功能类需求外,受访者中,Z世代对饮料零食还有着额外的情感类需求,如犒劳自己、打发时间、怀旧等。

越来越多的食品饮料、餐饮品牌在推广产品时,也在极力传递产品所带来的情感享受,比较典型是有文和友等餐饮品牌。这本质是将食品与生活场景与情感需求挂钩,做了细分。这种生活标签的细分往往就能激发用户的创作与分享欲以及情感归属价值。本质上,它具备一定的社交传播与社交沟通属性。

而传统的品牌,在内容属性与情感赋予层面是缺失的。

此外,传统品牌几乎没有构建足够深的品牌壁垒与流量渠道壁垒。

相对于互联网创业,资本更倾向于扶持头部,行业寡头效应明显。头部巨头一旦形成规模化的平台效应之后,就很难颠覆,往往就会形成从平台到生态模式到流量入口的全面一家独大之势。

但在线下的传统食品饮料消费品牌,基本很难有这种完全垄断的效应。

这意味着互联网投资更多是靠赌,高风险有高回报,但是赌错的风险也极高,互联网第二名与第一名的价值不可同日而语。而线上头部巨头入口级效应形成,又极难被颠覆。

但新消费品牌则不同,它机会更多,同一赛道可以容纳多个重量级玩家,比如茶饮赛道,能容纳奈雪的茶、喜茶、蜜雪冰城等。

甚至同一赛道还有多个品类,比如餐饮赛道有面、米粉、烘焙、咖啡、新式茶饮等,并且更容易通过对年轻消费习惯的挖掘,从产品角度的改良与定义,改变原有赛道的竞争逻辑。

比如自嗨锅,它作为一人食的产品,一方面是迎合了“单身经济”、“宅经济”的概念,满足对较高品质饮食的便利性需求,一方面它从自热火锅、自热米饭切入,打破了原有方便食品大致等同于方便面的定义,对原有方便面以及餐饮外卖等产品形成一定的替代。

又比如烘焙即食麦片品牌王饱饱,通过低温烘焙模式,加入更多配料,主打美味和健康改变,瞄准的是当下追求健身、瘦身的年轻一代的需求。

在线上,消费者一旦形成用户习惯,迁移成本极高,用户在互联网上的行为,在平台的品牌认知形成之后,几乎被单一的习惯牵引,很难改变。

比如说,让用户舍弃抖音改用微视,或者舍弃微信改用其他社交软件,都极为困难。

但是让消费者从喝可乐到体验一下元气森林,是一件非常容易的事儿。Z时代的消费逻辑是兴趣型悦己型,对产品的品质、审美、健康要求愈来愈高。

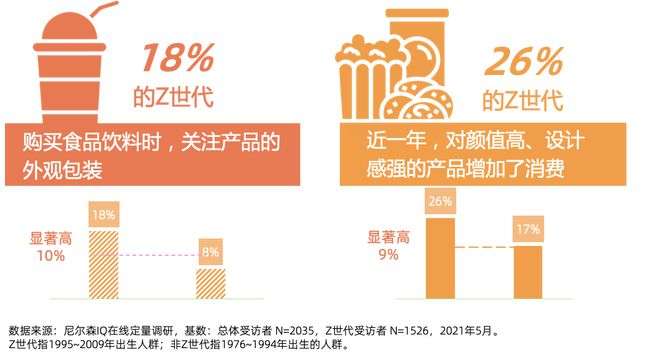

尼尔森IQ调研数据显示,相比非Z世代,受访者中Z世代有明显的“颜控”倾向,在选购食品饮料产品时,他们比非Z世代人群更加关注产品的包装外观。

这从茶饮赛道玩家喜茶、奈雪的茶其店面设计、产品包装设计都能看出,在产品颜值设计层面下了功夫,颜值设计也为消费者制造了社交分享欲。

而他们对品牌的认识更倾向于通过线上内容平台(抖音、小红书,微信、天猫等平台的内容种草),圈层化越来越明显。

这种Z时代消费需求的变化天然适应了熟稔互联网营销与模式的资本。而大量食品饮料行业的传统品牌尚没有完成这种互联网化营销的转型。

因此,如果说互联网产品用户一旦形成用户习惯,则忠诚度极高,迁移成本极高,行业第一名几乎没有被第二或者第三名彻底打败或者颠覆的先例;但线下消费,用户则会尝新追新,从一个品牌跳到另一个品牌,几乎没有迁移成本。

这也是为何资本涌入新消费赛道的原因——即一个新成立的消费品牌,在线下赛道,几乎不会面临原有巨头型玩家的品牌阻力与平台型的流量入口效应。

这使得一个全新的消费品牌,都可以轻松的抢占传统巨头品牌的市场蛋糕,而所有的消费用户都有可能是自己的品牌用户。

这是在如今互联网巨头强者愈强效应下,焦虑与压力一直伴随的互联网创业者所无法体会的。

此外,新消费赛道与互联网赛道有着共性的特点是营销玩法的网感强,能引发从众运动。

根据《乌合之众》一书的观点是群体有着自动放大非理性冲动的能力,暗示的作用对于群体中的每一个人都会起到相同的作用。

所以我们看到新式茶饮雇人排队的景象,就是源于消费品牌可以轻松制造一场场消费狂欢运动,这导致消费品往往会周期性的出现现象级爆款。

当然,新消费赛道在今天的火爆也源于制造业供应链环节已经非常成熟了,且进化的更加优质与弹性,为国货品牌提供了更加差异化与个性化产品的基础能力,新兴品牌通过内容平台种草与直播带货,线上线下引流,就有机会成就一个网红品牌。

在这种条件下,许多新消费品牌都能找代工厂代工,快速适配满足消费者个性化的需求。

比如科丝美诗、莹特丽和上海臻臣就是完美日记合作的三家主要代工厂,其同时服务于雅诗兰黛、宝洁等国际大牌,通过大牌同厂供应链,保证了产品的品质与质量,这本质上是将传统消费生意由重模式变为了轻模式。

从这个意义来看,随着内容传播渠道的变迁,供应链的升级,消费人群的迭代,国产消费品牌还存在巨大的机会。

对于创业者而言,如何做好一个品牌,选择哪品类,考虑的因素也有多方面,包括如何与赛道的竞品竞争、用户细分、产品差异化模式、增长潜力,投入产出比等多方面。

对于新消费赛道而言,相比互联网领域创业,更应该关注单店模型的成型与盈利以及是否具备规模化复制与标准化生产的潜力。

因为经历了互联网亏损换增长的长跑之后,资本对于快进快出盈利的渴望要更强烈了,单店做到盈利的模式可能对资本更具吸引力。

此外,供应链能力与研发能力是关键。

发展到今天,中国工业积累的供应链已经颇为成熟,我们能看到许多新消费品牌往往从线上起家,初期依赖代工也能交付出不错的产品,背后是基于国内成熟的供应链体系。在流量打法成为共识的前提下,竞争力与壁垒的来源往往在于供应链与研发投入。

此外不能忽略的一个因素是考虑品牌的内容潜质与长期主义。

我们知道,由于不同于互联网的规模效应与网络效应带来的平台流量溢价,线下消费品牌的打造更多需要通过从品牌溢价的潜力中获取增长与利润潜质,进一步提升品牌在产业链上游的议价能力以及品牌忠诚度。

我们会发现,新消费品牌的打造与过往不同的是,它的核心竞争力体现在产品品质、设计与颜值包装、情感赋予等综合能力,需要从底层逻辑思考它到底给消费者提供了哪些价值,需要学会把握人性,对目标人群的需求点的深层挖掘,从人性的角度去迭代产品。

而对于新消费品牌来说,它给要打造品牌的生命力,更需要通过内容去加持产品,通过源源不断的内容打造品牌标签与调性,继而进行圈层的扩散,利用内容去放大圈层社交的属性。

主流做法是在内容社交平台进行KOL种草,借助垂直 KOL的私域影响力,通过短视频内容输出与直播带货为产品打上年轻化、价值观标签等。社交平台种草、爆品引流、互联网新营销玩法不是差异化竞争力,而是基本能力。

因为新消费品牌有着网红属性,品牌的“寿命”往往极短,很多网红品牌走红都是爆发性的单次事件,如何维持它的品牌认知度是一个极大的难题,因此,它需要持续性的内容生产与属性去维持它的品牌寿命。

在现阶段,其实是大量传统消费品牌对于如何打造新消费网红品牌还处于看不起,看不上或者不屑于做的阶段,还处于静默期。

一旦未来反应过来,往往会以“其人之道,还治其人之身”,消费赛道也必将迎来更为激烈的竞争与反弹,不过从当下来看,还处于赛道创业的红利期。

在当下资本大量涌入消费赛道,一方面意味着创业者迎来了获取新一轮资本的机会,一方面也意味着赛道的竞争内卷化愈来愈严重,真正的红利期窗口正在关闭。

当下越来越多投资方,开始倾向于把钱投给那些正在成为头部的消费品牌,创业者此刻要思考的是如何抓住红利期的机会,但也要警惕避免沦为资本烧钱战之下的炮灰。