种种迹象表明,京东正“热炒”2017的“冷饭”:

2017年,开启7FRESH线下生鲜市场,为三公里范围内的客户提供备餐、餐饮服务和免费30分钟送达服务;

2017年,京东财报上印着:我们的口号是“多快好省”。

而在过后的5年间,线下生鲜市场7FRESH没开几年就被大量关停,年报对于生鲜的态度是每年都写上“2017年开始做······”,其余的进度并未透露过多;“多快好省”也再没出现在年报之中。

巧合的是,2023年京东既重启了生鲜项目,也再次把“多快好省”挂在嘴边:

2023年初,京东正在低调测试“买菜”项目。打开京东到家APP,可以看到“京东买菜”已经成为一级栏目。京东买菜频道内部包含时令水果、新鲜蔬菜、肉禽蛋、海鲜水产、火锅预制菜以及精选品类。

2023年3月6日,京东“百亿补贴”全面上线,补贴覆盖3C家电、美妆、生鲜、生活服务、医疗健康等京东平台上的全品类商品。

京东重操旧业的原因,或许能从2022Q4的财报中,找到蛛丝马迹。

本文试图回答:2022全年,京东财报表现如何?京东为何又喊出“多快好省”?重返生鲜赛道,京东出路在哪里?

3.9日,京东递上2022年的答卷:

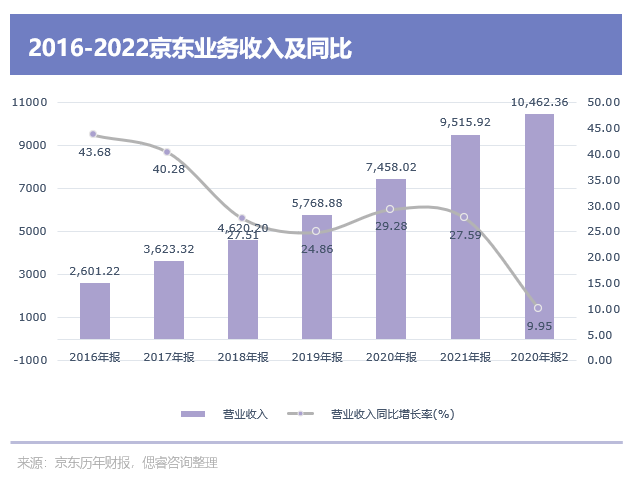

2022年京东净营收为10462.36亿元(约合1517美元),同比增长9.9%。GAAP下,归属于普通股股东的净利润为104亿元,而2021年净亏损36亿元;Non-GAAP下,归属于普通股股东的净利润为282亿元,去年则为172亿元,同比增幅达到64%。

该答卷的结果可以说是“超预期”:净营收水平基本处于各大证券预测区间,而净利润水平超出预期——非美国通用会计准则(Non-GAAP)下归属于普通股股东的净利润为282亿元,均略超过国盛证券、天风证券的预测值(国盛证券、天风证券分别预测其净利润值为261亿元、259.1亿元)。

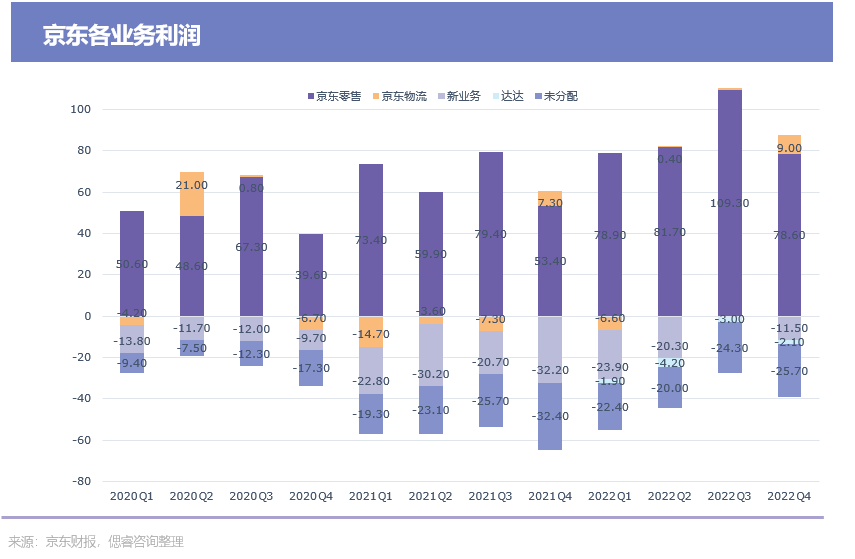

但分板块来看,可以发现利润超预期的主要贡献来自物流板块,核心业务商城和新业务利润并不出彩:

占比高达80%的京东商城板块,2022Q4实现了78.6亿的利润,仅比预期高出2亿;

物流板块2022Q4经营利润为9亿,显著多于预期的5.7亿,成为此次超预期的主力;

新业务板块在收入持续萎缩的同时,2022Q4亏损扩大到11.5亿,比预期多了亏了近2亿元。

为掩盖营收下滑、核心业务京东商城净利润数据表现一般,财报以及财报电话会上对核心商城业务“百亿补贴”项目大谈特谈,并再次给出核心商城业务“超预期”的表现以提振投资者信心。

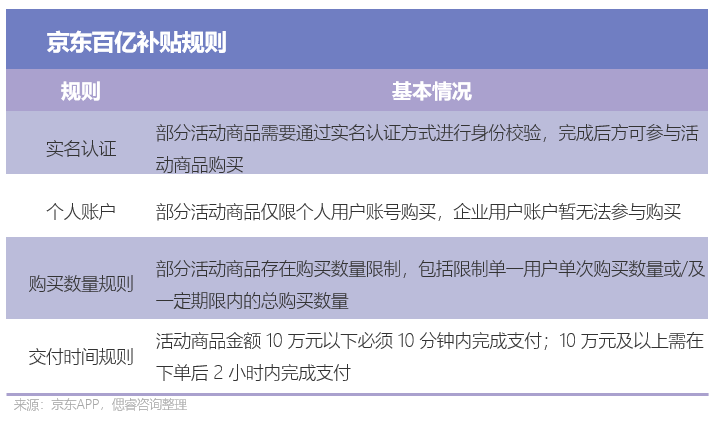

京东百亿补贴,是京东联合海量品牌、商家直接对商品进行补贴,以商品直接降价的方式,消费者无需领券等复杂操作,即可直接抢购,补贴涵盖了3C家电、厨具、抽纸、美妆、生鲜、零食、营养保健等全品类商品。为此,京东联合各路商家、平台投资十亿元。

而“百亿补贴”这四个字,已成为2022年Q4财报及其财报电话会、甚至会成为2022年报的热门词:

在Q4财报中,京东强调“百亿补贴”、“买贵双倍赔”、“天天低价”等不是一次短期的、个别品类的促销,此次多快好省将着眼于零售行业长期的痛点,是京东围绕产品、价格、服务打造极致体验的重要一环。

在Q4财报电话会中,“超预期”再次出现:京东CEO徐雷表示,近日上线的几天百亿补贴取得了不错的效果,某些方面甚至超预期:不仅拉动了老用户的消费,也带来了新用户和流量。

······

除此之外,京东“百亿补贴”还占据了京东App首页的一级入口以及多个APP封面广告位。

这一切的一切,都在为京东的“多快好省”造势:徐磊在财报会上表示,去引导用户逐步改变购物习惯,从大促的囤货到认可天天低价的经营理念,拉动以前占比相对较低的日销,会更符合京东倡导的天天低价的心智。

“百亿补贴”是京东2023年初的一大重要布局,除此之外,京东也在年初重启买菜项目,企图拿下即时零售下的重要板块——生鲜市场。

而“百亿补贴”、“生鲜”皆是京东2017年年报中郑重布局的,沉寂了5年后,京东“冷饭热炒”,重新喊回“多快好省”的口号,重新开启生鲜项目,上演两波“回忆杀”。

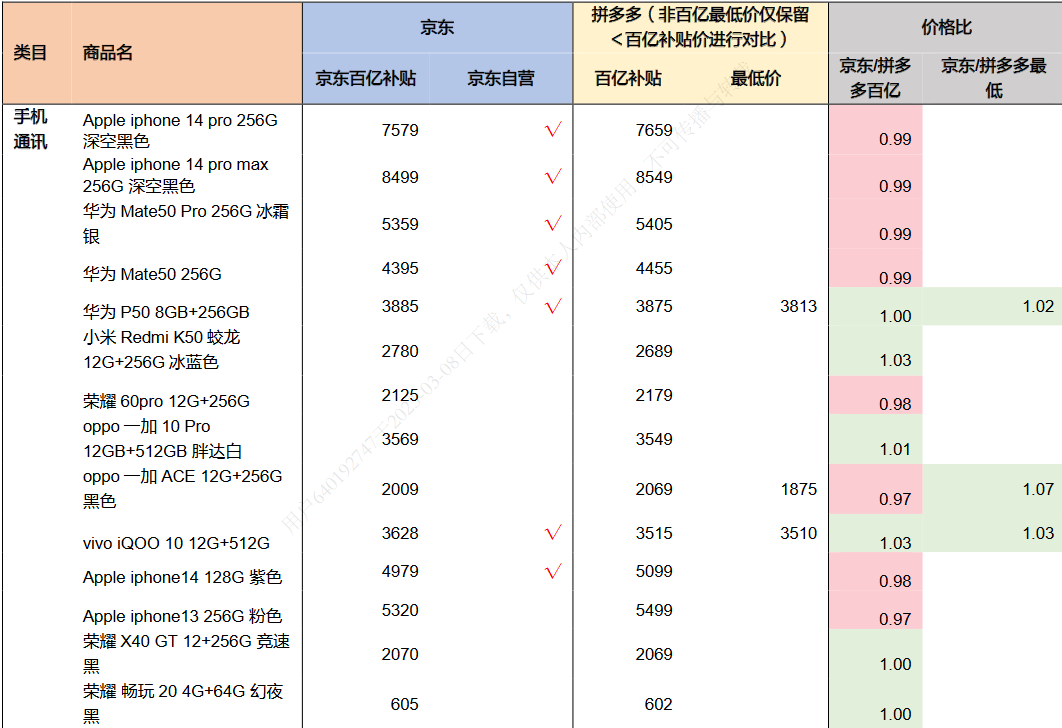

2023年3月开启的、浩浩荡荡的百亿补贴活动,看似水花很大,实际雨点较小。和拼多多相比,京东几乎只有3C产品更具有价格竞争力,经过东方证券调研发现:

对比百亿补贴,京东在带电类占优:抽样 140 个 SPU 中,可比 72 个,京东价低于拼多多百亿补贴价格的共 14 个,其中主要在带电类领域,统计选品 60 个 SPU 中绝对便宜为 10/60,主要集中在手机的 Apple、华为、OPPO 品牌。

对比拼多多非百亿最低价(仅对比最低价低于百亿补贴价 SPU),仍为带电类占优,抽样可比94 个,京东价低于拼多多最低价共 38 个,主要集中于带电类、母婴玩具和医疗健康,其他品类京东绝对优势不强。

(京东与拼多多比价 图源:东方证券)

并且,从规则设定层面看,京东对补贴投入规模有相对严格的控制;同时,相比于双十一与618,既没有跨越整个周期的游戏奖励造势,优惠力度也没有之前的大。

如此看来,京东并不是为了掀起行业巨震,而只是想告诉大家:我的3C产品除了品质好、服务好,也可以很便宜,从而强化自身的“多快好省”标签。

同样是3C产品、同样是百亿补贴,今年年初的一番操作,京东梦回2017。

2017年,正处于京东一鼓作气啃下3C线上市场的上升阶段:

根据数据调研机构GfK的数据,就笔记本产品,京东2015年销量占整个笔记本市场的23%,到了2016年已超过31%。2016年,整个线上(不含京东)销量增长14%,京东销量增长25%,而对比下来,线下市场销量下降了22%。

于是在2017年,京东凭借着差异化的3C定位、更优更快的品质服务,喊着“多快好省”的口号,在3C市场秀了一波:2017年1-8月,京东3C在线上的市场占有率超过50%,稳坐半壁江山,且京东3C增速为35%,远超其他线上平台近两倍,是线下市场增速的三倍。

2017年,京东喊出多快好省,是扩大3C的疆土,而如今的多快好省,却是想要活下去:

目前,京东的营业收入增速火速下滑,这是业绩增长难题;

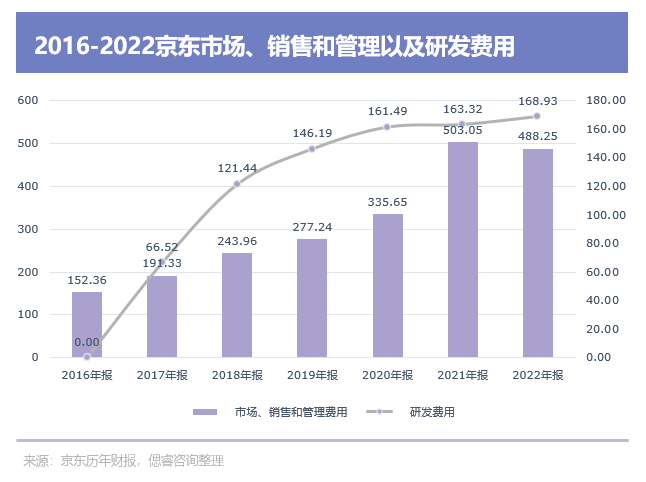

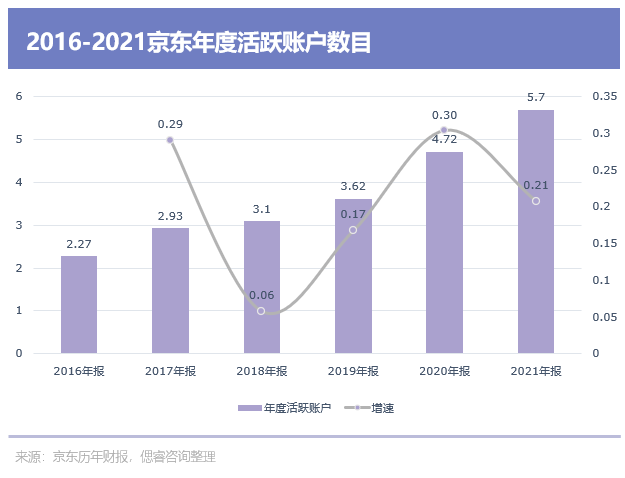

同时还面临着用户流量留存问题:尽管市场管理、营销在大把花钱,但年度活跃账户也开始涨不动了,自2020年开始增速开始下滑,今年直接没有披露,而PLUS年度会员的数据从2021年之后再也没有再披露过。

而之所以还把矛头指向3C,一是要把主战场的故事讲得更好听些。我们都知道的是,2022年,3C产品陷入历史低潮:

受手机性能发展迅猛叠加疫情期间非必需品消费低迷的双重影响,国内的手机换机周期延长至28-30个月。2022 年中国智能手机销量同比下降 14%,连续五年下降。另据StrategyAnalytics数据,22年Q3国内的前5大手机厂商,仅苹果一家实现销量YoY正向增长,但涨幅仅3%。

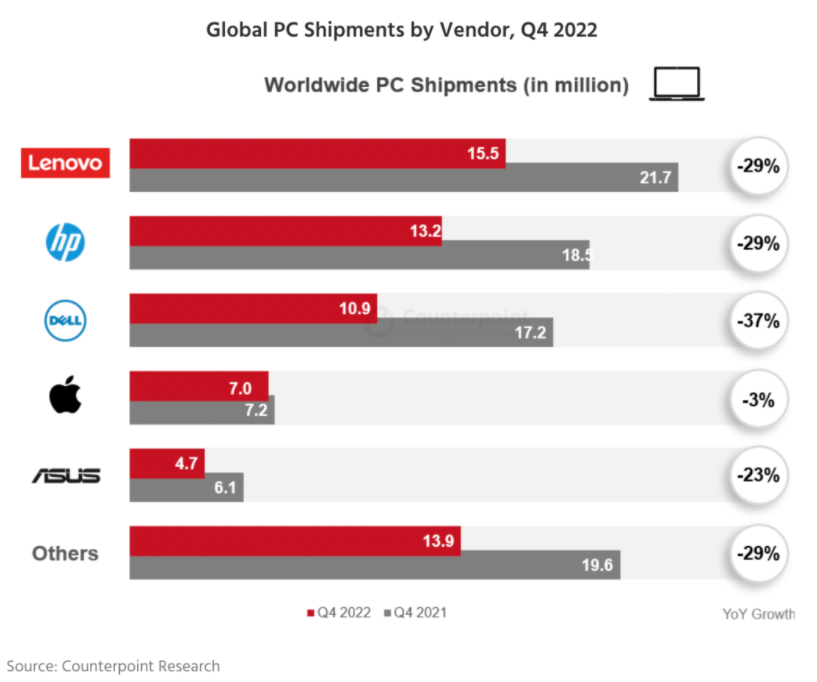

同样受到宏观经济阻力、持续攀升的通胀压力的PC市场,再叠加功能更新不大,且优惠力度不足等因素,2022年全球 PC 全年出货量年同比下跌15%,五大PC厂商2022年Q4出货量全部负增长。

(2022Q4 全球PC出货量情况 图源:Counterpoint Research)

······

于是,京东不得不在品质好、服务好的基础上,再加上价格便宜这一个诱惑的点,将线上投注在3C产品的目光都吸引到京东上来。

然而,市场从不缺利润高、需求大的优质品类,京东为何死磕3C产品不放?

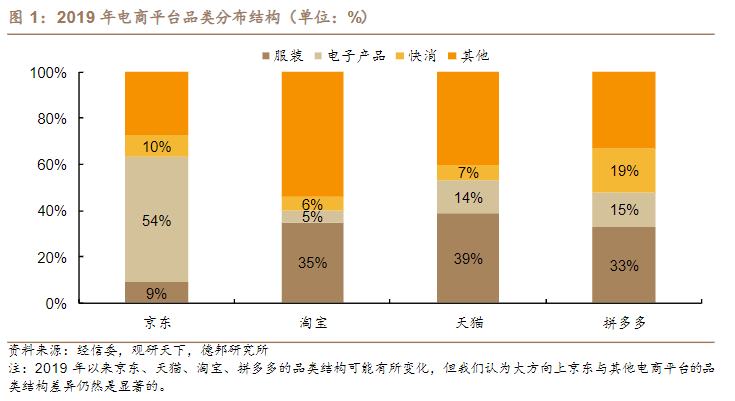

这背后兴许也有京东的无奈。服饰、美妆是目前最赚钱的品类,京东在把3C市场稳固之后,也不遗余力地将触角伸到这两块领域。但京东长期以来发展的3C受众有近60%的男性,天然就缺乏服饰、美妆的流量。

(2019年电商平台品类分布结构 图源:德邦研究所)

并且在2021年以前,美妆商家只能二选一,而缺乏美妆天然受众的京东没能博得商家的欢心,在品类上一直缺失,也就没法吸引更多的女性受众,陷入死循环。

直到2021年反垄断政策公布,京东才迎来了美妆商家的奔赴,而刚准备发力又被抖音兴趣电商、快手等视频玩家截胡:

拿抖音来说,22年Q1-Q3抖音美妆GMV同比增长105%,抢夺了传统电商的市场份额:今年天猫双十一大促,其美容护肤销售额同比下降7.7%,销量同比下降16.9%,强美妆心智的天猫尚且如此,更别提京东的美妆。

老对手天猫、黑马抖音抢夺了美妆、服饰等品类的用户心智,3C产品陷入历史最低潮,想要挽救增速日渐下滑的业绩与用户活跃度,京东无奈再次向3C产品“开刀”,重回2017年。

第二波回忆杀,便是京东重回生鲜,再度续上自己的第二曲线。

赛道性感是毋庸置疑的:与消费者高频、紧密相连的生鲜赛道是即时零售版图上不可或缺的一环。生鲜天然有着更大的消费者流量,且留存量很容易提升。同时,今年年初,盒马鲜生和叮咚买菜先后宣布盈利,无疑给了京东一针强心剂。

2017年的京东,盯上生鲜,无非是想着彼时京东商城业务蒸蒸日上,能够有底气去开拓疆土,提前在即时零售占坑,于是开启线下生鲜市场项目——7Fresh,采用店仓一体化这一重资产模式。

该模式下,店既发挥着零售功能(盒马是零售+餐饮),也发挥着前置仓的作用。与线上运营+前置仓模式不同,店仓一体化模式“卖货端”更重:既要支付前置仓的成本,也要支付高昂的店面租金,是业内最花钱的模式。

但后来的故事大家也都知道了,2018年的黑天鹅事件、2019年以来的疫情让京东无力再抽出心血为“副业”生鲜的重资产模式买单。

重资产模式下的低投入,导致新店扩张速度慢—覆盖范围小—骑手配送范围大—配送效率低—用户留存率低——新店扩张速度更慢······,同时刚起步的京东SKU数量也不够。种种原因,让7fresh慢慢消失在人海之中。

现如今,京东入局生鲜的节点,更像是被赶鸭子上架:有很多人涌进来了,并且专业选手挣到钱了。

2022年以来,抖音、美团等大厂纷纷冲进即时零售:抖音上线抖音超市,覆盖9大常见的超市品类,推出半日达、隔日达等配送服务;美团加码送药、送手机,送菜,主打一个“万物都可送”。

同时,专业选手盒马鲜生和叮咚买菜耕耘多年之后,在今年年初先后宣布盈利:盒马CEO侯毅发内部信,表示2022年盒马主力业态盒马鲜活生实现了盈利;2022Q4,叮咚买菜实现Non-GAAP净利润1.16亿元,同时首次实现单季GAAP净利润转正,达到4988万元。

目前,京东主要选择的是O2O模式,将京东买菜入口放置到京东到家的一级入口,同时将京喜与到家供应链协同,提供充足运力与商家资源。同时也在尝试前置仓模式,也有着店仓一体化的模式。

对于竞争日渐激烈的生鲜市场,京东可以说有点东西:

首先,京东试过不少次水,要少走一些弯路。从京东七鲜,到投资社区团购兴盛优选、自营社区团购京喜拼拼,京东已有店仓一体化、社区团购模式、综合电商三种生鲜模式的运作经验,上中下游的运作流程至少是摸清了的。

(2022年中国生鲜电商产业链图谱 图源:网经社)

同时,随着这几年各个模式的探索,京东的履约体系也更丰富了些。

如今的京东买菜能够快速实现市场的铺开:京东将京喜和京东到家的供应链做了协同,前者链接了不少B端小商户,能够让商家自销自配,节省了运力;后者接入大量的实体零售商超,能够提供更多的SKU。同时,还在尝试新的前置仓模式,提高配送效率,目前已在北京上线。

那么,目前选择轻装上阵的京东买菜,胜算几何?

摆在京东前面的,是盒马、叮咚买菜两位专业选手。例如盒马有着全面完善的自营供应链和丰富SKU:

生产环节,盒马签约550多个农业直采基地、其中有100多个“盒马村”,保证直产直销;

供应环节,盒马拥有56个常温和冷链仓、22个加工中心、10个活鲜暂养仓,保证产品质量;

销售环节,盒马已铺下300多家门店,覆盖全国27个城市,保证覆盖到更多的消费者;同时也提供丰富的SKU——截至2022年10月底,盒马的自有品牌商品类目1200+种;

······

除此之外,二者还自己开创了不少自主品牌:例如叮咚打造叮咚大满冠、叮咚王牌菜、良芯匠人等20余个自有品牌,除此之外还在布局预制菜品牌。

对比下来,在供应环节,京东不缺仓库;在销售环节,京东也不缺运力。京东所面临的的问题是,产品质量与SKU无法保证。从目前的布局来看,产品质量和SKU完全交由小商户和大型零售商超决定,这是放弃自营后,玩家必将面临的难题。

同时,属于京东自己的问题是,有着O2O、店仓一体化、社区团购模式、综合电商、前置仓多种模式,资源要如何分配,先前踩过坑的店仓一体化、以及正在探索的前置仓模式该如何合理控制成本,同时保证SKU丰富度。

轻资产模式入局生鲜的京东,并不轻松,但即时零售的市场不得不占。

2023年初,京东再次吹响百亿补贴的口号,再次开启生鲜项目,与2017年不同的是,京东不再意气风发,主动抢占市场,现如今的两大布局都是被推着向前。

为了保护主战场,也为了今后不落后,京东正被逼回 2017。

本文来自微信公众号“偲睿洞察”(ID:siruidongcha),作者:孙越,编辑:Emma