商业新资讯 就在灵兽网 www.lingshouke.cn

消费回暖了吗?

大盘数据和微观业绩透露着刺骨寒意,创业者和平台市场部个个疲态尽显,然而机构的调研却呈现另一番景象。

某知名私募股权基金的内部简报认为,2022年下半年消费会迎来V型反转,直到2025年消费仍是重要的投资机会。

现在已进入Q4,消费是否已然反弹?如果说4、5月是今年的至暗时刻,从谷底往上走怎样都是增长,那当前的数据对比去年同期,又是涨是跌?

为验证消费是否有抬头迹象,或者已经悄然复苏,沥金发起了《消费会好吗?》专题企划,以数据分析为基石,佐以投资人辛辣观点,洞察消费市场动态,深挖消费市场潜力。

本期为开篇章,我们分析了2022年1-8月的消费大盘数据,还拆解了1-9月的消费融资数据,试图揭示消费市场正在发生的变化。

以下为结论,一起来看看!

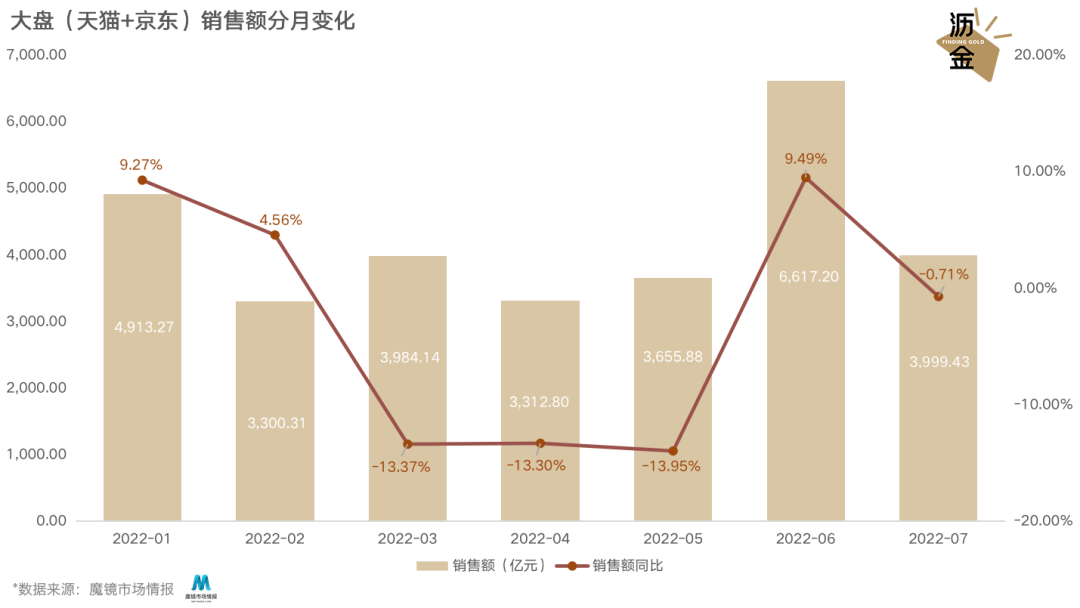

综合天猫与京东两大平台数据,排除2月的常规春节假期停摆,今年4、5月份的销售额降至最低点,为消费市场的“至暗时刻”。

受上海、北京等一线城市疫情影响,消费企业在供应链、物流等环节普遍遇阻,外加消费信心下降,致使大盘迅速下跌,其中3、4、5月同比下降至少13个百分点。

然而转机出现在618大促期间。从大盘销售额同比看,6月大促后开始有回暖的趋势,7月销售额与去年同期基本持平。

大盘(天猫+京东)销售额分月变化

消费市场逐渐走向正轨,在9月开学季、10月双11预售的感召下,有理由相信下半年的大盘会回归正向增长。

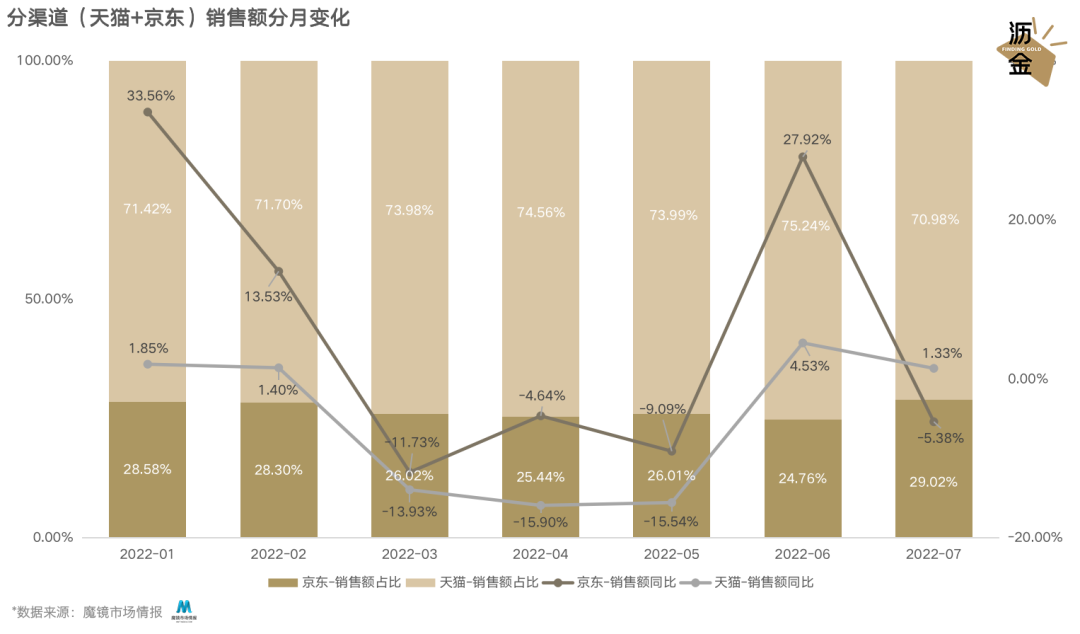

分渠道看,京东的回暖速度快于天猫(京东分月销售额同比高于天猫),7月京东销售额占比环比提升4.3pp。这可能因为京东体量较小,波动较大,但也反映出京东对市场动态更为灵敏。

分渠道(天猫+京东)销售额分月变化

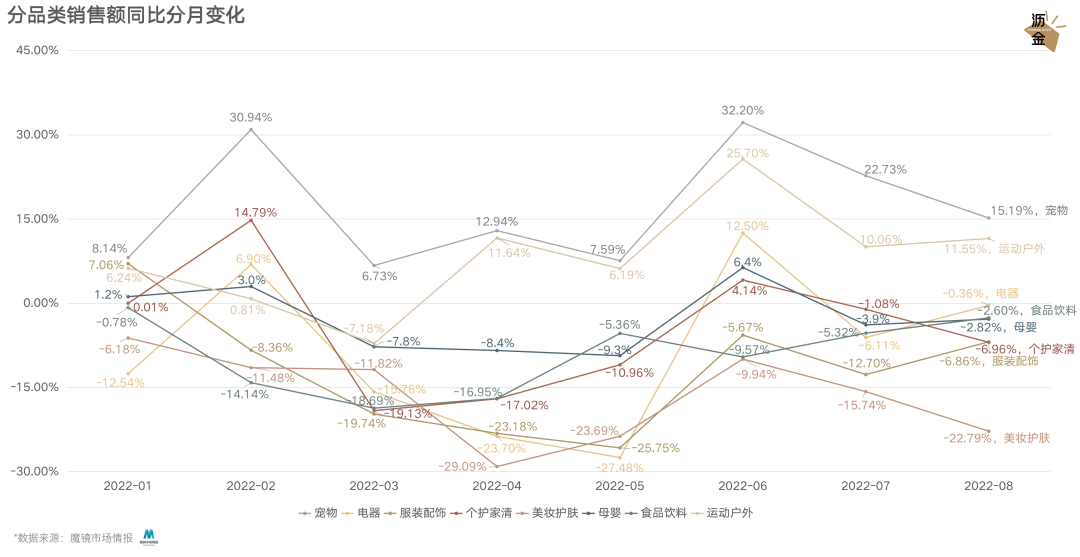

消费的具体类目表现也不尽相同,波动振幅甚至出现两极分化。沥金摘取了宠物、电器、服装配饰、个护家清、美妆护肤、母婴、食品饮料、运动户外这八个主流消费领域进行研究。

从一级类目看,宠物类目的热度持续高涨,1月到8月的销售额同比增幅均在6%以上,最高达32%。这意味着宠物赛道受大环境影响整体较小,人们对于宠物的消费投入日渐增多。

运动户外类目从4月起热度快速提升,销售额同比增幅保持在10%以上。近两年户外成为风口,再加上季节适合,使得今年夏天露营、运动品牌大爆发。

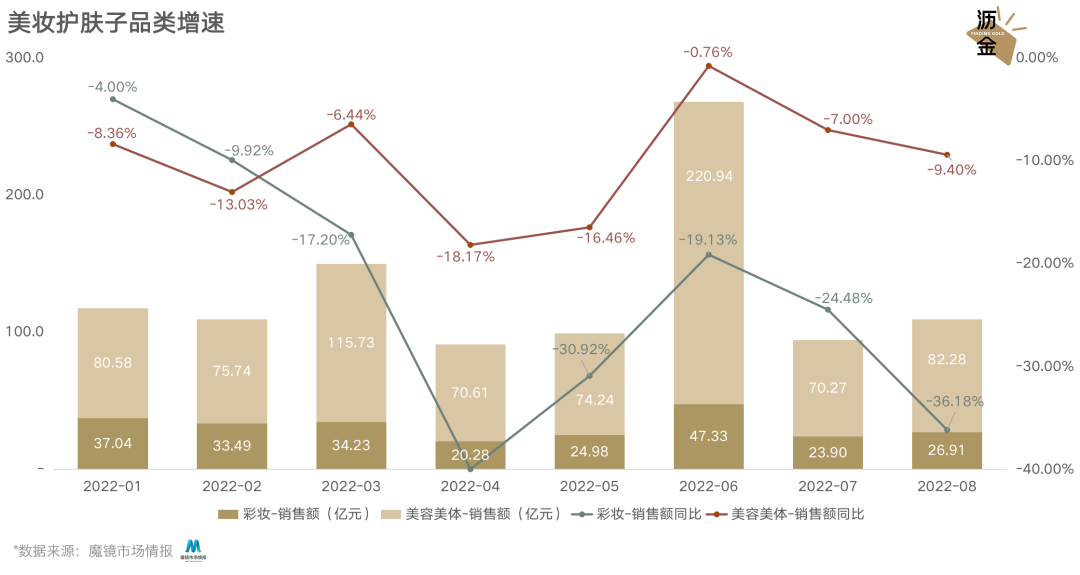

而美妆护肤品类则持续遇冷,从2月起,销售额同比降幅超过10%。美妆护肤热度不再,尤其彩妆品牌规模见顶,再加之疫情等供应链影响和流量投放成本飙升,整体销量呈下降趋势。

分品类销售额同比分月变化

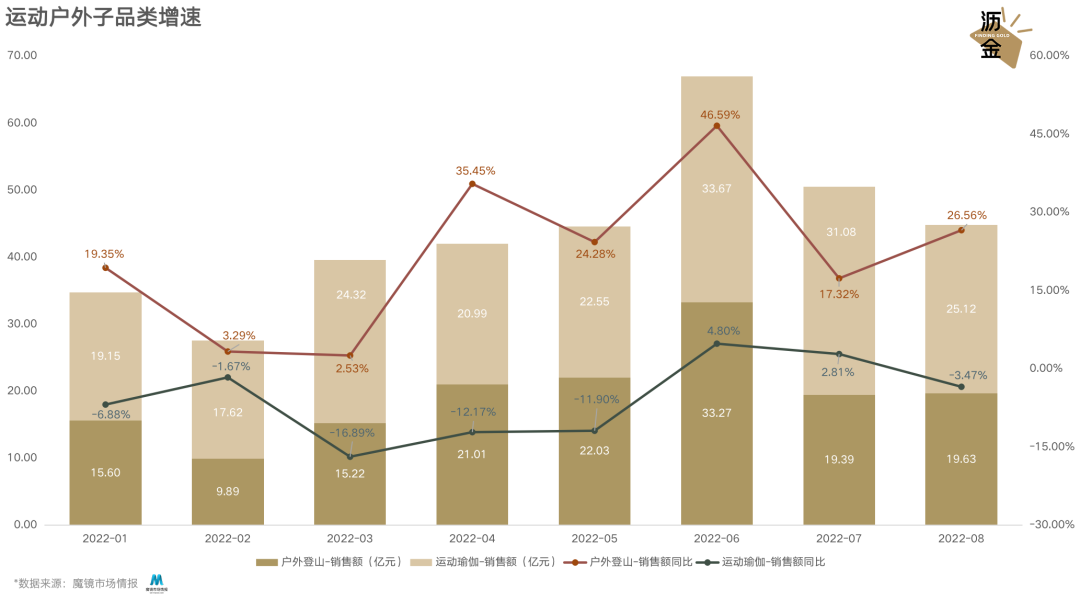

从二级类目看,运动户外品类的增长,主要由户外登山、露营的热度提升带来,销售额同比增幅最高达46%。

露营的微信指数在4月开始飙升,在8月中旬达到顶峰。而小红书今年以来新增的露营相关笔记数量为62.28万篇,累计获赞5588.86万。

而美妆护肤遇冷,主要受彩妆的销售额持续大幅下滑影响,8月彩妆的销售额同比下滑36.2%。

彩妆的用户忠诚度极低,复购率极低。行业在前几年明显过热,进入完全存量市场,再加上疫情戴口罩影响、二级市场对标物完美日记腰斩,品类进入修正回归状态。

美妆护肤子类目增速

如果将八大主流消费领域的天猫TOP10品牌和同期进行对比,会发现一些有趣的洞察。

宠物:国产品牌麦富迪超过皇家销售额排名第一,非垂类品牌网易严选排名进入到前十。

户外:蕉下发力户外品类,销售额排名第一,排名同比提升4位。骆驼排名第二,排名同比提升4位。以户外露营设备为主的原始人排名第三,排名同比提升6位。去年销售额排名第一的禧玛诺(渔具为主)跌至第六。

小家电:美的在细分垂类上销售额排名下滑,添可在生活电器类目排名第一,同比提升2位,苏泊尔在厨房电器类目排名第一,同比提升1位。影音电器整体排名稳定,苹果、JBL、华为保持前三名。

母婴:销售额排名前三的品牌排名稳定。排名提升明显的品牌有:戴可思、十月结晶、碧芭宝贝。

2021、2022年前三季度分类目销售额排名(向下滑动)

从资本视角可以更直观看出市场对于消费行业的整体预期变化。

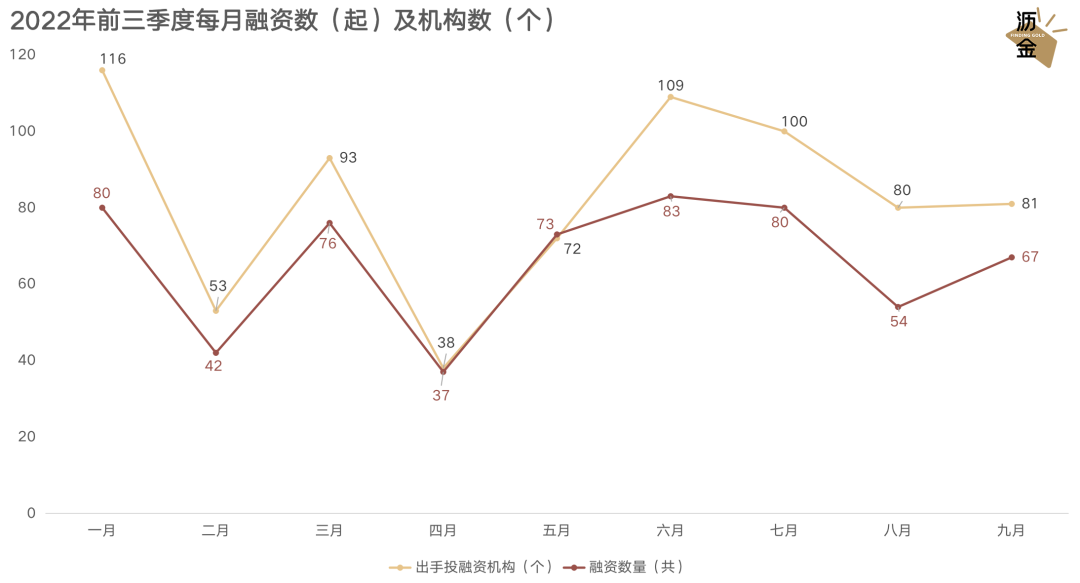

今年前三季度的消费融资件数波动较大,2月春节假期机构惯性“不开张”,4月则成为年度“至暗时刻”,只有37起消费投资。

受疫情影响,在上海的机构们对于消费前景普遍悲观,使得4月仅有38家机构出手。

从5月开始,消费投资起数恢复到正常水平,从侧面印证机构的消费信心逐渐回升。

然而受机构合伙人子女寒暑假影响,投资起数在7、8连续两月又有小幅回落,直至9月开学季回归工作后再度攀升,但距离年初仍有一段距离。

2022前三季度月融资数及机构数

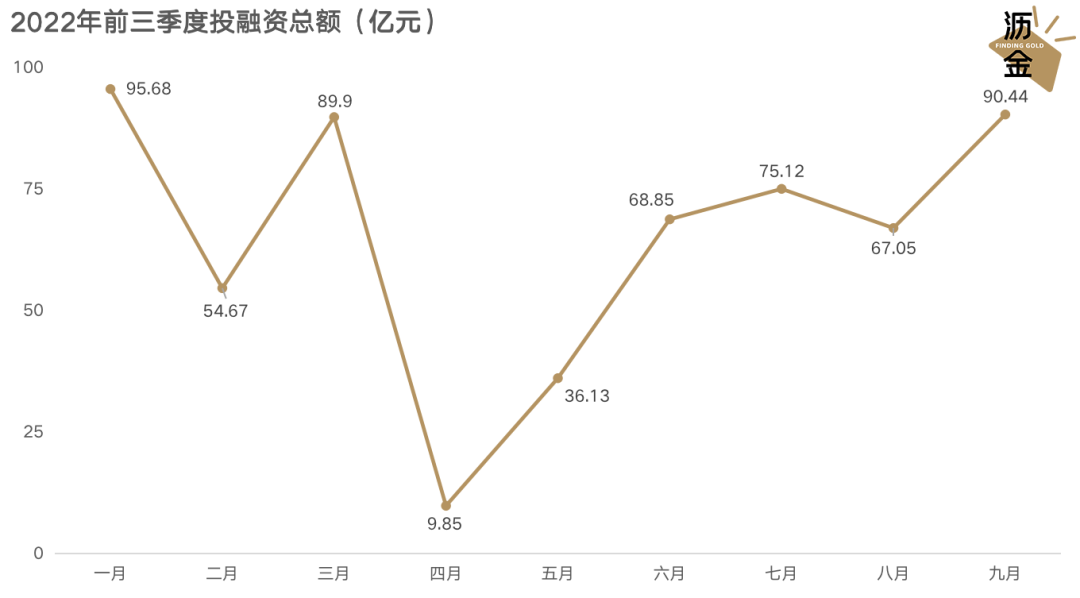

从融资金额来看,今年4月的消费融资总额下滑至年度最低,仅有不到10亿元。之后便稳定上升,在刚刚过去的9月已经能将将恢复至年初水平。

2022年前三季度投融资总额(亿元)

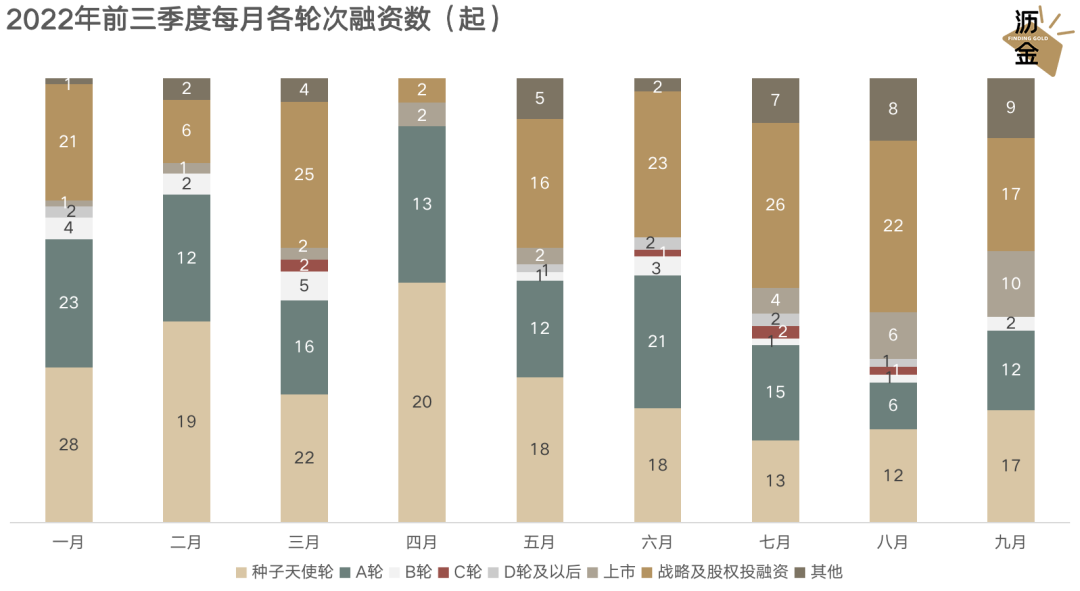

从融资轮次数来看,天使轮的比重明显下降,尤其在4月后呈显著下滑趋势,这意味着机构愈发谨慎,减少对于早期项目的投入和布局。

战略及股权投融资占比从5月开始显著增加,市场上的CVC愈发活跃,横扫新消费标的。而苦于没有退出渠道的消费项目,在多重压力之下,也终于与自己和解,和战略方联姻。

2022年前三季度每月各轮次融资数

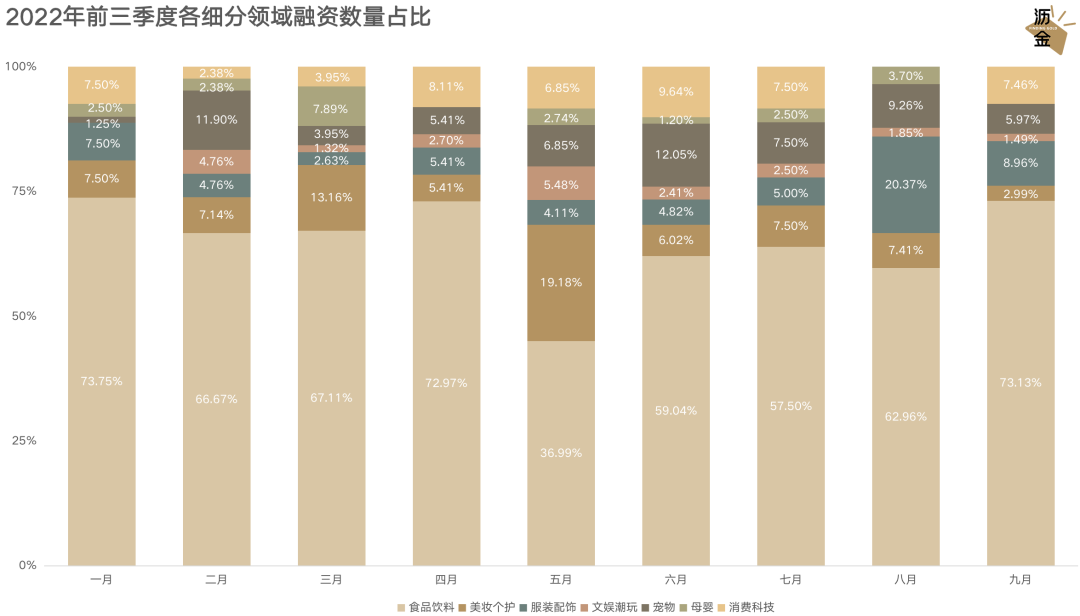

从消费类目来看,食品饮料领域一直占据消费投资的最大比重,达到6-7成。

然而在今年5月,食品饮料比重骤降至不足4成,而美妆护肤领域投资占比则大幅上涨至将近2成,原因是老品牌被集中战投及收购。

2022年前三季度各细分领域融资数量占比

回到开头的问题:消费回暖了吗?

通过研究消费大盘和重要品类数据,可以看出在两大重要线上平台(天猫及京东),消费已经有回暖的迹象。相信在李佳琦回归、双11预售开启后,市场活力会被进一步激发。

聚焦到细分品类,宠物和户外迎来爆发年份,两大赛道的品牌可以抓紧大盘红利,积蓄品牌力,实现快速增长。而美妆护肤领域已不再适合新锐品牌入场,老品牌只能不断提升“卷”力,才不会被淘汰出局。

在消费投融资方面,无论投资件数还是投资金额,我们都可以看到消费正在逐步复苏的讯号。虽然恢复的速度有些缓慢,但至少在稳步向前。

纵然寒冬将至,寒气漫天,但消费的春天仍在不远处,而且正在慢慢到来。

*感谢魔镜市场情报的数据支持

本文来自微信公众号“沥金”(ID:Finding_Gold),作者:沥金