商业新资讯 就在灵兽网 www.lingshouke.cn

尝过手机、新能源汽车、芯片的新鲜之后,格力又看上了一个新鲜赛道,预制菜。

9月7日,董明珠在珠海市预制菜智谋会上表示,格力电器将结合企业自身优势,成立预制菜装备制造公司。该预制菜装备制造公司将注重研发、生产和运销服务,为预制菜产业发展提供技术支撑。

格力此次预制菜的布局可谓是十分火热——一边是千亿市场的火爆,一边是地方政府的大力支持,此次的跨界前景一片大好。

但细扒完格力十几年的多元化布局,立马被泼了盆凉水,格力还是靠着空调吃饭——2019-2021年,空调业务占格力总营收比重分别为69.98%、70.08%、70.11%,格力对空调的依赖程度不降反增。

近十项多元化业务,或是如工业制品,自产自供,营收规模大不了;或是如手机、芯片,多年看不到投入的具体迹象,始终拿不出自己的“核心科技”。

而如今的预制菜装备业务似乎和以往开展的业务不太相同:其属于工业制品中,有稳定的外部订单,且与格力制冷业务有不少技术协同。

本文试图探讨,格力为何要在此时布局预制菜?格力的预制菜装备是否会再度陷入格力多元化的魔障?其未来的发展方向在哪里?

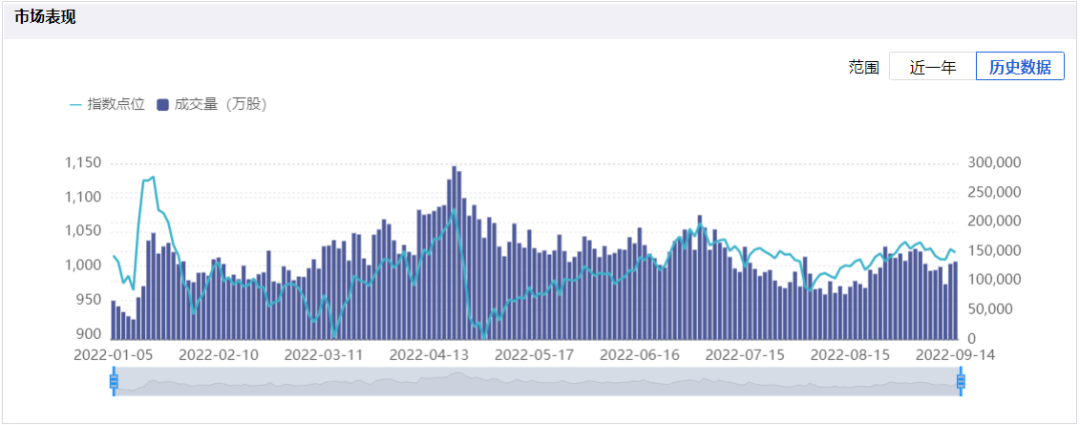

2022年,预制菜赛道红到发紫。早在春节,考虑到疫情,各地提倡原地过年政策“助推”预制菜概念指数大涨近二十个百分点。

(预制菜市场表现 图源:同花顺)

紧接着,十四五期间,国家也释放出利好信号,又掀起了一波高潮——十四五期间,国家有关部门出台《绿色食品产业“十四五”发展规划纲要》《国务院办公厅关于加快发展冷链物流保障食品安全促进消费升级的意见》等多条政策支持预制菜产业发展······

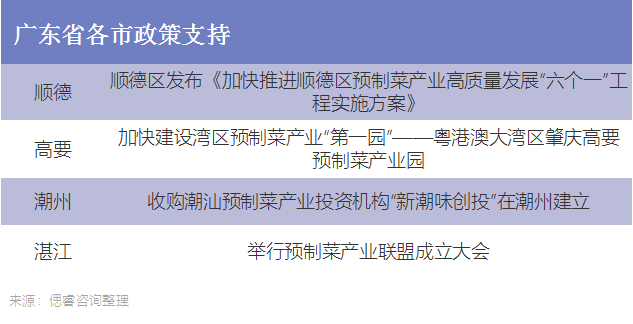

与此同时,地方也纷纷出手,抢占“预制菜之都”的名号:

今年3月,广东省出台《加快推进广东预制菜产业高质量发展十条措施》,提出加快建设在全国乃至全球有影响力的预制菜产业高地,广东的各个市快速跟进:

除了政策的快速下达,各个地方出手也十分“阔绰”:

4月22日,山东潍坊发布的《潍坊市支持预制菜产业高质量发展九条政策措施》,其中八条都是“真金白银”的措施,包括但不限于:

对预制菜产品年营业收入500万元以上的企业,其市及以下地方贡献较上一年度新增部分,自2022年起连续五年给予全额奖励,后五年按50%标准予以奖励;

对预制菜产品年营业收入10亿元以上的龙头企业,采取“一事一议”方式进行扶持。对列为国家、省智能制造试点示范的项目,分别奖励200万元、100万元······

究其原因,一是这市场确实够香,二是能带着大家一起赚钱。

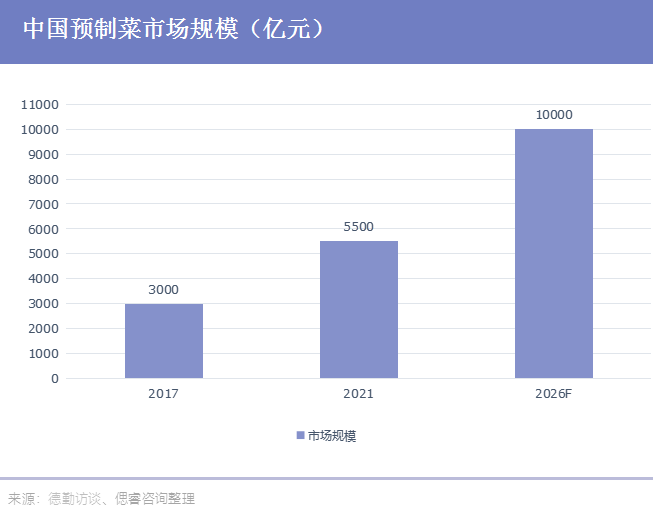

2021年,中国预制菜市场规模为3459亿元,同比增长19.8%,预计未来中国预制菜市场保持较高的增长速度,至2026年,预制菜市场规模将超一万亿。

市场大,各个产业都能找到出力的地方——预制菜从农田种植开始,经历加工、存储、运输等环节,再到消费者餐桌,一整条链路下来,能带动农产品生产业、加工业和销售服务业的融合发展。

珠海,也加入了抢夺预制菜之都的阵营:9月初,珠海市市长黄志豪在预制菜智谋会上表示,珠海将以冷链设备为主角,推动全产业链发展——加快研究制定并出台全市支持预制菜冷链制造产业为主的政策;珠海斗门区将打造预制菜产业“灯塔”园区,形成百亿级水产品“标准养殖+精深加工+冷链物流”产业链的重要平台。

作为珠海明星企业的格力,依靠着品牌号召力+制造基因+冷链技术储备,成为珠海布局预制菜的带头企业。

广东省农业农村厅分管负责人指出,珠海与格力应起跑领跑,结合自身秉赋优势,在预制菜产业链条中重点发力生产加工、冷链物流、仓储包装及“新厨房”等装备器械制造,建设预制菜装备器械制造集群高地。

此刻,格力背靠珠海,带着预制菜冷链制造设备,走向预制菜的风口。

预制菜是格力的第N次尝鲜。

十几年来,格力跨了不少次界——手机、新能源汽车、芯片、光伏储能······以至于雪球上,有股民调侃:“学习速度跟不上了”。

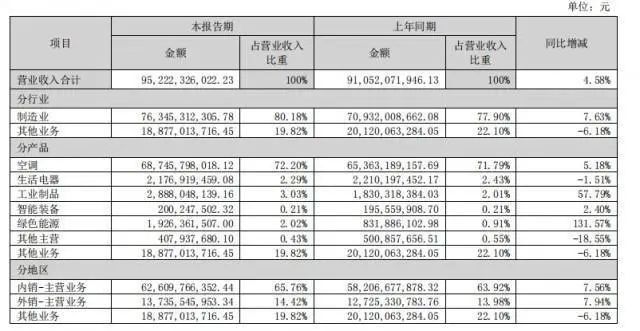

在空调之外,当前为格力贡献营收的业务包括工业制品、智能装备、绿色能源等。

(格力2022上半年分产品营收情况 图源:格力年报)

其中,多元化最成功的,是自己养起来的多元化。

首先是自研、自产、自供的工业制品板块。

依靠着内部消化,工业制品成为“矮子”里的“高个”——2022上半年营收占比达到3.03%。

格力工业制品主要由格力电器旗下的工业核心零部件品牌例如凌达压缩机、凯邦电机来做。其中,凌达压缩机是格力100%持股自主研发的压缩机。作为空调的“心脏”,格力在压缩机上持续有新突破:

2021年格力开发新一代家用多联机用转子压缩机,尺寸达到行业内最小,能效最大提升5%;研发风冷磁悬浮压缩机,打破了国外对风冷磁浮市场的垄断 ······

但这部分本质上是空调“零部件”,基本为格力所自用:在近几年的年报里,看不到外部客户。

究其原因,竞争对手不会把市场拱手相让——美的有自己的美资去做压缩机等核心产品;海尔选择了独立第三方供应商三菱电子产品。而这也决定了工业制品板块存在天然的天花板。

同样自我消化的还有智能装备板块——格力从2012年就开始布局,董明珠的规划中,智能装备将成为格力继空调之后的第二大支柱产业。经过4年“不设上限”的资金投入,2016年,格力完成了内部生产线的自动化。

董明珠对外高调宣称,“现在格力产的工业机器人供不应求,销售很好”。然而直至2021年,格力包括工业机器人在内的智能装备收入仅有8.58亿元,占总收入比重为0.46%,大多还是以内部消化为主。

与此同时,这些业务本身热度不高,业务规模也不大,很难有所起色。

相比之下,小家电、手机、芯片,则属于相对独立的、水大鱼大的市场。

整个梳理下来,格力的风格很明显——要么舍不得投入,要么战略摇摆。

比如号称“投资200亿”的手机业务,实际落地时,格力似乎没有展现出相应的魄力。

这从团队实力便可看出——手机业务的团队并没有非常厉害的人物稳住局面,相比于小米,光是设计方面就斥资200万元请日本著名设计师原研哉为其设计新 Logo,而格力目前手机业务操盘手(前酷派集团移动终端安全部总监叶瑞权)今年上半年已从格力电器离职,并且据业内消息,近日一家手机外包公司优博终端的管理人员正来自于格力团队,还捎带了大批格力下属。

在制定手机相关策略的时候,格力也束手束脚。据业内资深人士称:“他们(手机)团队,我原来也认识。整体感觉,他们不像‘华米OV’的打法,而是摸着石头过河,试探的心理占非常大的一部分。”除此之外,高价低配、没有亮点的通病格力也都有。

最后的结果是,7年仅有3代产品,手机业务战略降级——第三代产品不继续沿用格力品牌,而是归于子品牌大松旗下,目前相关的专利申请也几乎没有。格力手机目前也属于代工厂产品。

在芯片这里,格力号称的投资有500亿元,但种种迹象表明,落地打了折扣:

一是团队人员稀少。相关半导体业务由2018年成立的珠海零边界集成电路公司做,而该公司人员规模小于50人,参保人数从19年的25人下降到21年的9人。

(珠海零边界集成电路有限公司工商信息 图源:企查查)

二是目前量产的芯片难度不大。格力虽说是造芯,但实质做的是芯片设计,而不是制造,有消息称,为格力代工MCU芯片的正是比亚迪;而格力目前制造的MCU芯片比手机、电脑等消费电子芯片的难度要更低一点。

对于芯片,高层的态度也十分模糊——5月10日,央视财经频道与董明珠直播连线,当主持人询问董小姐是否还在做芯片时,董明珠是这样回应的:“应该说在做吧。”

除此之外,格力近年来的多元化版图,还包括网撒得很大的绿色能源板块,其中有光伏(储)空调板块、新能源汽车板块、锂电池板块等。

不同于其他业务的“亲力亲为”,格力拓展绿色能源多通过控股手段:

去年10月,格力斥资18.28亿,拿到研发钛酸锂电池+新能源客车整车制造的银隆新能源30.47%股权,目前发展已有起色。据年报披露,超8000辆搭载格力钛酸锂电池的公交车持续在北京运营。

今年4月,格力又斥资21.9亿,夺得盾安环境的控制权。盾安环境是国内制冷元器件的龙头,未来会给格力带来不少合作。据其年报披露,在新能源车热管理方面,与不少下游大厂有合作。

但新能源客车市场CR10占据了85%的份额,市场集中度高,格力想分羹还需要时间。

一顿多元化操作下,格力呈现的效果却是投入多收入少,事倍功半。

上半年,美的营收1836.63亿,海尔营收1218.58亿,只有格力最少,不到千亿。但是,格力投入的资产规模一点都不少(格力在21年度资产投入3567亿元,在三家之中排名第二)而总资产周转率,大概只有海尔和美的的一半(海尔是0.55次、美的是0.46次、而格力是0.28次)。

也就说,格力投入了同样多的资产,但是只实现了一半的收入,其经营效率,远远低于海尔和美的,钱没有花在刀刃上,也可以证明其多元化的失败。

不过预制菜设备这条多元化之路,或许会有看头。相比于工业制品、智能装备这些天花板明显的赛道,亦或是手机、芯片这些高科技“吞金兽”,预制菜设备投入可控,且需求明确,是个香饽饽。

预制菜设备是不是真香,还得先来看看整个冷链设备市场情况:

(中国冷链设备市场行业规模走势预测 图源:产业在线)

目前冷链设备市场有着千亿规模,各类冷链设备的竞争格局较为分散,所涉企业颇多——截止到现在,我国共有3.3万家相关冷链设备企业。

拆分产业链,预制菜设备可进一步划分为生产环节(速冻设备)、贮藏环节(冷库设备)、运输环节(冷藏车)、配送环节(冷藏集装箱)、销售终端(商用展示柜)六大环节。

其中价值量最大的是上游的冷库,起到储藏、冻结、转运的功能,把握着冷链产业链的命脉。

目前该市场增速缓慢,且竞争格局较为分散。根据中冷联盟2021版《全国冷链物流企业分布图》统计数据,2021年全国冷库总容量为5224万吨,其中冷库百强企业总库容量为2037万吨,约占全国总库容量的39%,同比下降4个百分点。

究其原因,这是个高度“地域化”的行业。

从全国冷库库容的地区分布情况来看,近大半部分的市场被华东地区吃掉。2021年据中冷联盟统计,华东地区冷库库容容量共计 2086.31万吨,占比达40%,百强企业半数也布局于此。

而从冷库的整体分布情况来看,资源出现了结构上的分化。北上广深及经济发达地区呈现供不应求的现象,一些二三线的市场则可能被供过于求所困扰。

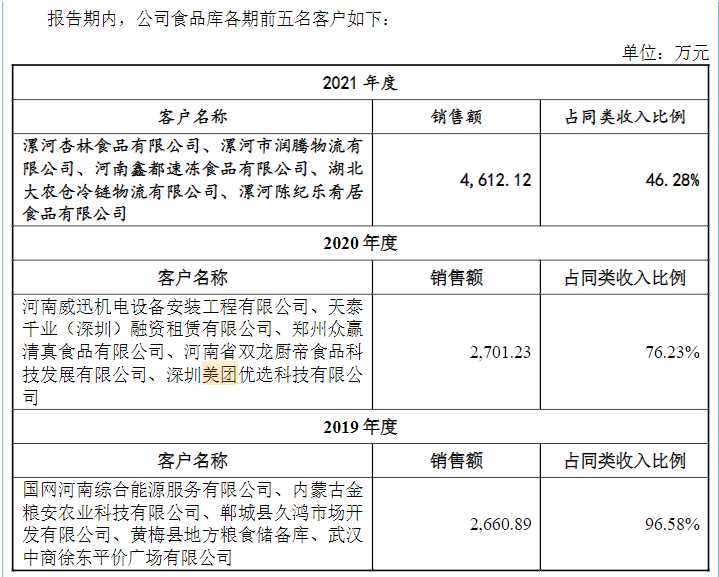

翻看老玩家凯雪冷链的近期招股书,很明显可以看到,其2019-2021年食品库业务中,大客户每年都没有重复,都只是闪现了一下。

这就其导致冷库供过于求,长期闲置,在市场上讨不到什么好处。

(凯雪冷链食品库客户情况 图源:凯雪冷链招股书)

与此同时,供给端既有冷冻冷藏设施整体水平偏低。

这归因于在18年,国家决定取消制冷设备生产许可证管理工作,相关许可证取消之后相关制冷机组生产市场门槛大大降低,大批量的企业涌进,价格战不可避免。

也就造成了产品质量参差不齐,甚至设备出现大幅度的老旧。据统计,国有冷库中近50%已使用30年以上,技术和系统都亟待升级。

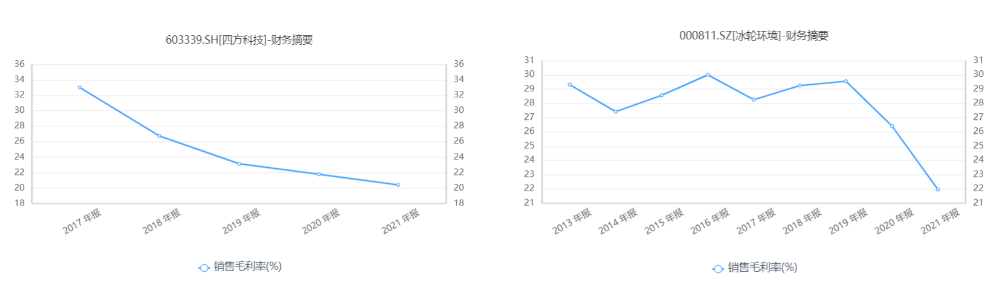

故目前的几位龙头企业还在酝酿成长,呈现出明显的“低价抢市场”特征,整体的毛利率也在逐年降低:

(四方科技、冰轮环境销售毛利率情况 图源:同花顺)

不难看出,在这片“地头蛇”盘踞的市场里,格力要想为自己找到立足点并不容易。也许刚上场,就免不了一场价格战拼杀。

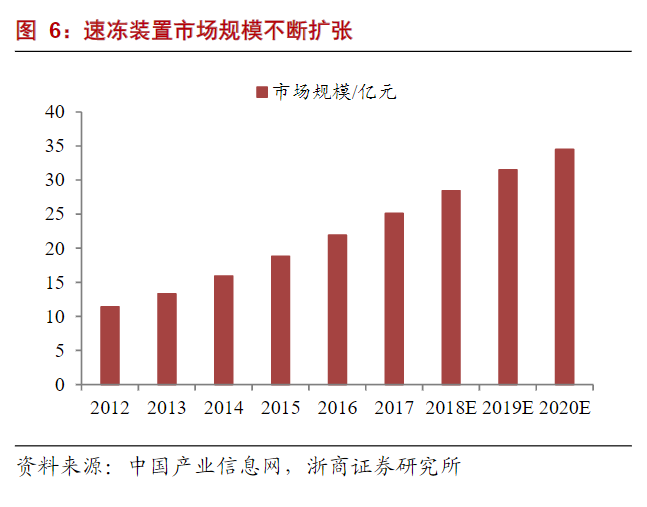

在生产环节,增速更快、应用更广的是速冻设备市场。而在这个几十亿的小市场,更考虑定制化能力和行业经验。

(速冻装置市场规模 图源:浙商证券研究所)

目前速冻装置龙头是四方科技,面对“小批量、多品种、快速响应”的需求端,其靠着足够强劲的非标设计能力满足多种需求,交货期更快,积累了不少资源,例如拓展了安井股份、海底捞、绝味等公司大客户······

几十亿空间的细分市场根本不够格力吃,其野心是全产业链设备覆盖,从格力自身的资源包来看,有设备+技术+政策扶持,能够很快地进入到预制菜的“筹备”过程中。

格力已研制出全冷链系列产品,从前端产地仓、中转物流中心、销售配送仓等冷冻储藏领域,到远洋、陆地冷藏运输领域,以及与消费者最近距离的冷链终端;例如储藏环节冷库设备中的核心压缩机,格力控股的凌达是主要供应商。

在政策方面,作为地方牵头的企业,相关的补贴少不了。

但冷链市场是一场资金、技术、渠道、行业经验的全方位考验,相比于技术门槛,行业know-how、工艺积累,或许是更为重要的因素。

吃下珠海少部分市场不难,但想要整合预制菜设备全产业链,吃下大市场,格力还差点火候。

本文来自微信公众号“偲睿洞察”(ID:siruidongcha),作者:孙越,编辑:Emma